近期,关于美国联邦储备系统(美联储)是否将在年内降息的讨论愈发激烈。尽管在6月的联邦公开市场委员会(FOMC)会议上,美联储主席鲍威尔表示美国劳动力市场并未迫切需要降息,但随后发布的一系列经济数据却似乎在暗示降息的必要性。

与6月FOMC会议的点阵图相比,美联储官员们近期的言论显得更为丰富多样。值得注意的是,他们的分歧并不极端,更多的是围绕9月是否降息以及7月降息的条件展开激烈讨论。事实上,并没有真正的鹰派官员认为美国经济完全不需要降息,分歧仅在于降息的幅度和时机。

鲍威尔在提出多种前提条件的情况下,为大幅且连续的降息打开了绿灯。尽管官员们的发言依然保持相对平衡,与先前FOMC传递的信号无太大差异,但降息的确定性正在增强,市场也朝着更为鸽派的理解方向前进。这一变化导致整条利率曲线较上周平行下行约10个基点。

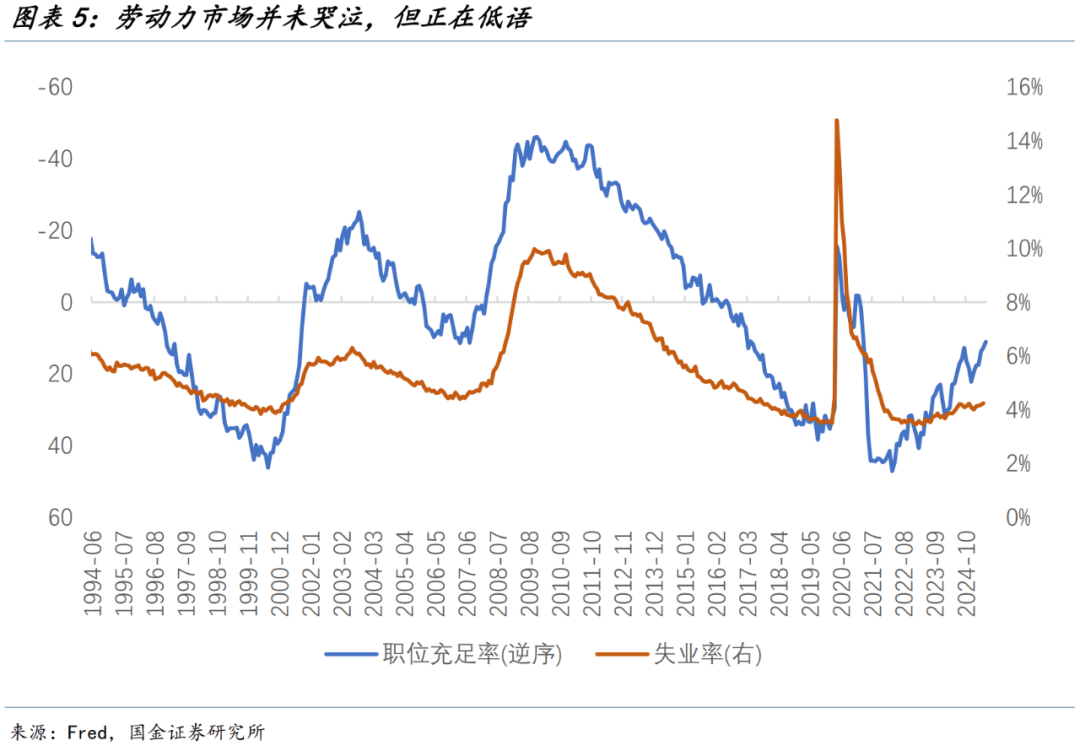

目前来看,美国未来的降息路径似乎正在朝着劳动力市场滞后下行的情形展开,而一个较弱的非农就业数据可能成为降息的催化剂。我们并不认为关税导致的通胀会阻碍这一降息进程,因为关税通胀的前提是就业到消费的链条稳固,而这一点目前看来愈发难以实现。

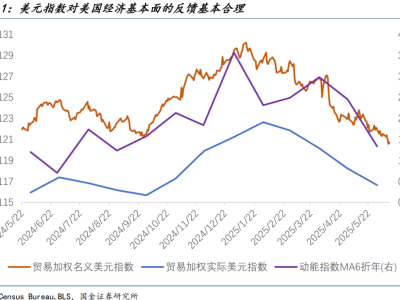

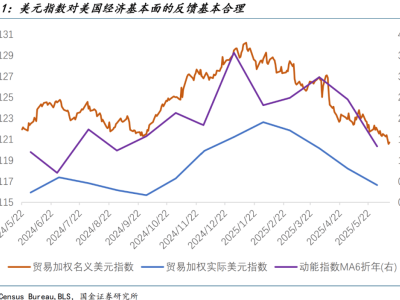

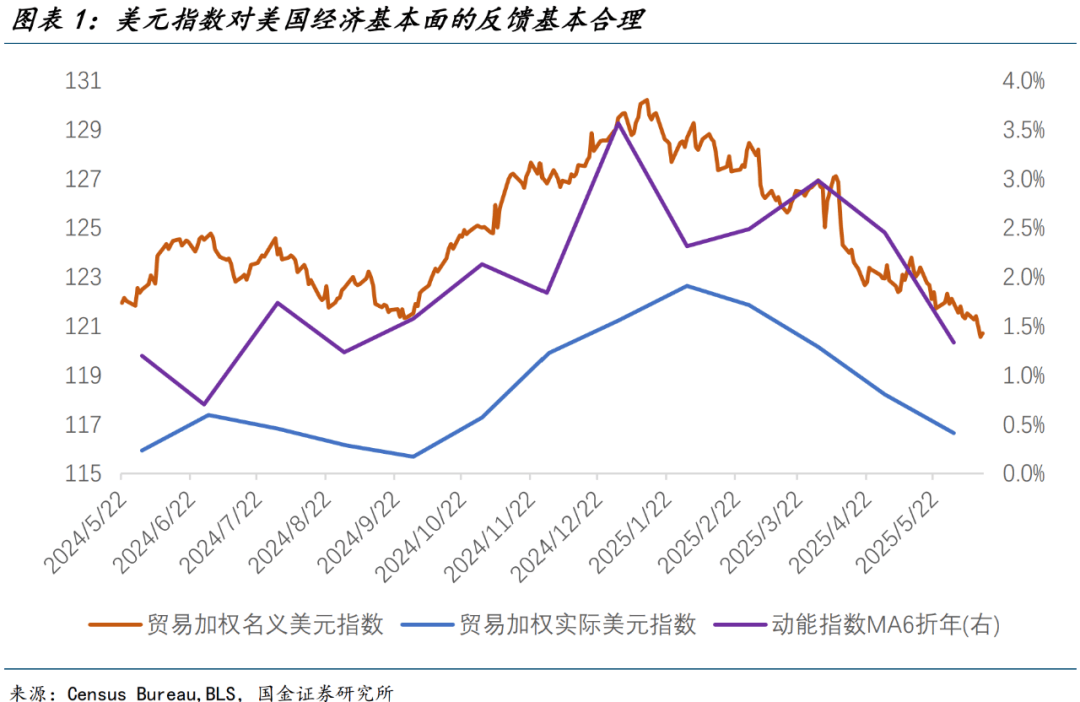

从美国经济动能指数来看,自5月以来,其环比折年增速已回落至去年9月的水平,这与美元指数的走势高度一致(相关性达0.76)。这意味着美元指数对美国经济基本面的反馈是合理的,并未出现极端情况。

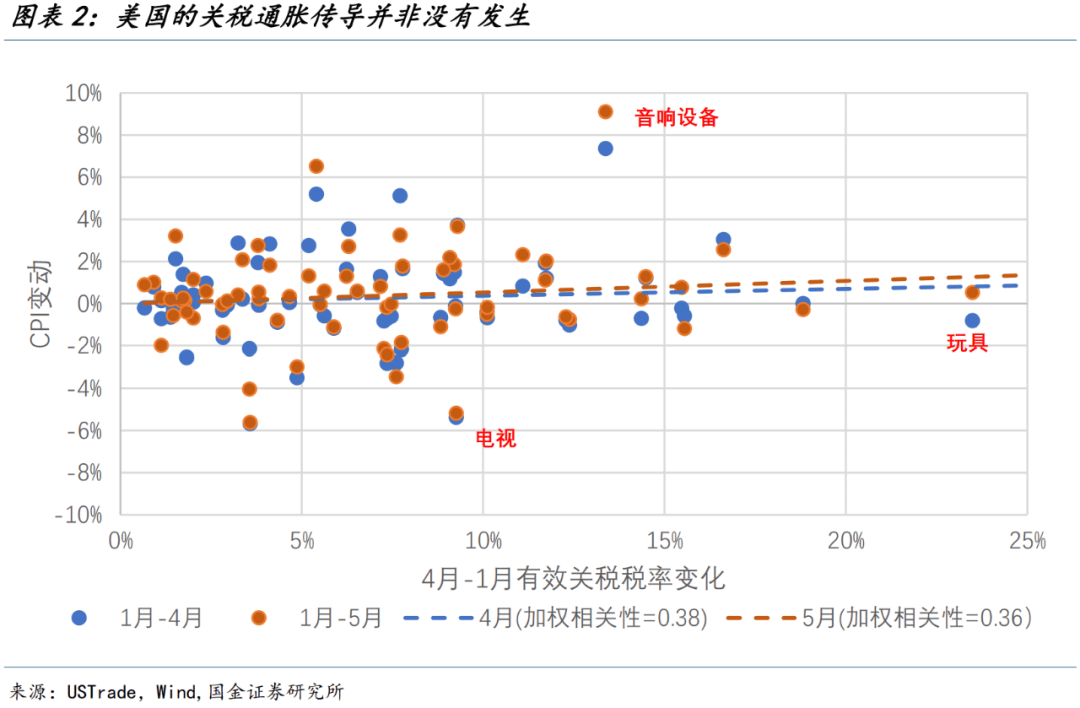

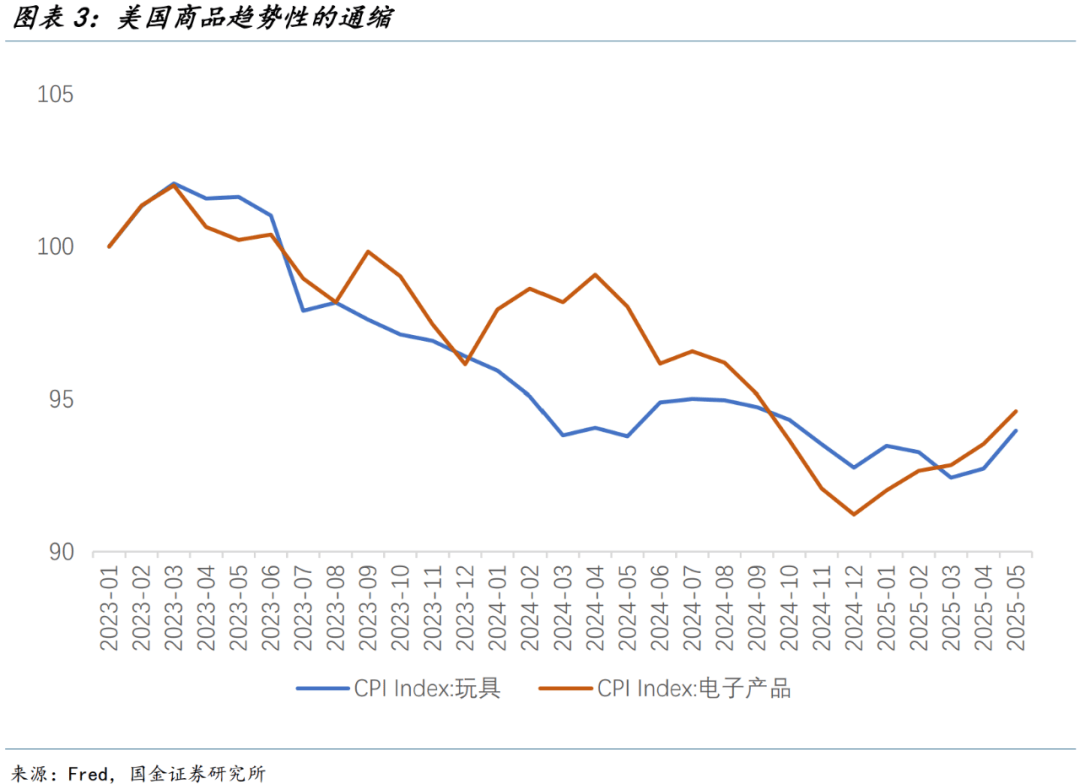

以沃勒和鲍曼为代表的激进降息派官员强调,关税并非没有传导效应,但在需求和供给侧都存在抑制涨价的因素。他们指出,技术进步带来的长周期趋势性价格下降,如玩具和电子产品等,也会对冲关税的一次性跳升对通胀的影响。

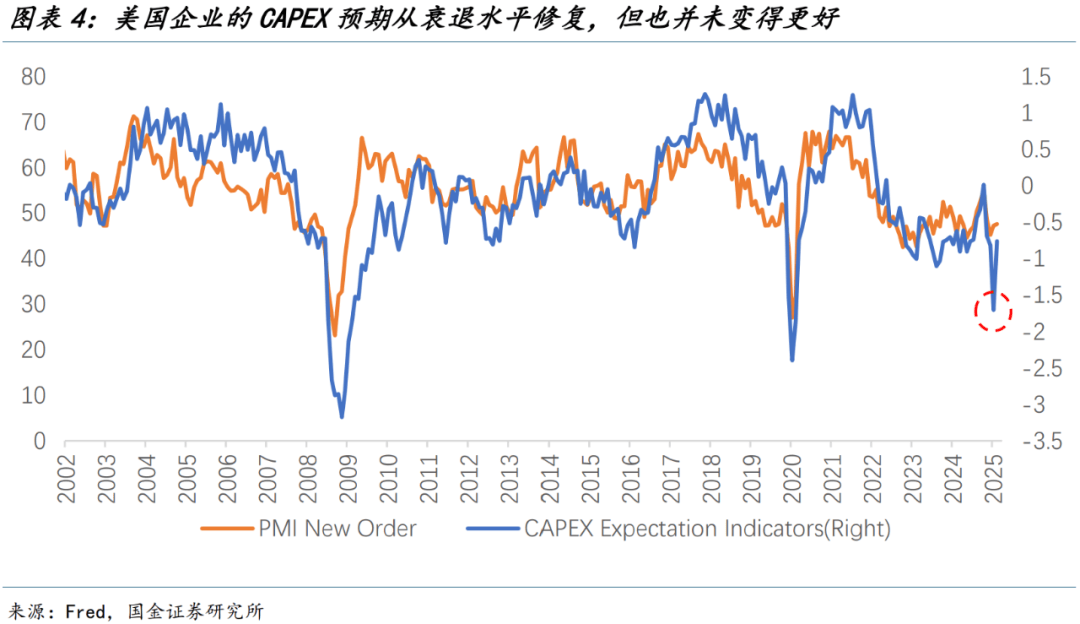

关税缓和后,美国企业的资本支出(CAPEX)预期有所回暖,但仍未恢复至更佳水平,基本回到去年9月的状态。然而,其他多项经济数据却较去年9月明显恶化,尤其是消费者信心指数的持续下滑,进一步验证了劳动力市场的降温趋势。

当前,市场预期正朝着更加鸽派的方向演进,即降息更快或幅度更大,但这一预期尚未完全反映在市场价格中。沃勒和鲍曼的鸽派发言并不令人意外,除了被视为对特朗普的某种回应外,更引人深思的是为何更多官员未将关税的一次性冲击视为基准情形,从而轻视其对通胀的影响。

尽管如此,美联储官员近期的发言进一步增强了降息的确定性。尽管存在分歧,但一致性更为关键。非农就业数据将决定降息的路径,而整体经济风险则偏向下行。