近期,港元汇率市场风云变幻,引发广泛关注。自4月末以来,美元兑港元汇率多次逼近7.75的“强方兑换保证”线,香港金管局随即采取行动,通过抛售港元进行市场干预。然而,港元汇率并未因此稳定,反而呈现“过山车”般的走势,最终在6月24日触及7.85的“弱方兑换保证”线。这种在强弱兑换保证之间快速波动的现象,在过去十年中实属罕见。

针对港元汇率的这一异常波动,兴业东南亚研究院副院长谢炫分析指出,香港金管局的大规模干预导致港元资金供应过剩,进而引发港元资金利率大幅下降。美港资金利差因此显著扩大,为套息交易提供了肥沃土壤,即借入港元、兑换为美元、再借出美元以获取利差收益。

光大证券的一份研报也指出,香港银行同业市场流动资金的大幅增加,导致香港资金利率显著下滑。由于港股市场对利率波动极为敏感,HIBOR(香港银行同业拆息)的下降直接影响到投资者在港股市场的融资成本。

尽管港元汇率的快速波动引发了市场对港股流动性的担忧,但港股市场的整体表现却并未因此减弱,尤其是港股红利板块展现出强劲的增长势头。以人民币计价的全收益指数为例,从5月至6月24日,恒生指数上涨了8.8%,而标普港股通低波红利指数的涨幅更是达到了10%。

这种看似矛盾的现象背后,或许隐藏着更深层次的原因。回顾历史,我们可以发现,在过去十年中,港元曾两次反复触及弱方兑换保证线,分别是2018年4月至2019年4月和2022年5月至2023年5月。这两个阶段,港股红利板块均表现出优于恒生指数整体的表现,一方面受益于国内稳增长政策,另一方面也因其自身的防御性特质。

中金公司指出,在国内利率持续下行的背景下,港股红利具备长期配置价值。特别是标普港股通低波红利指数,其6.02%的股息率(截至2025年5月末)在低利率环境中尤为吸引人。汇丰则看好预示经济增长复苏和稳定现金回报的行业,如银行、保险和公用事业等,这些行业在标普港股通低波红利指数中占有较高比重。

内地经济基本面与流动性的支持也为港股市场提供了强有力的后盾。华泰证券研报指出,自2020年以来,全市场港股指数中来自内地的收入占比超过70%。恒生指数的同比增速与中国制造业PMI同比的相关性高达56%,而与3个月HIBOR及美债利率变动的相关性则相对较低。

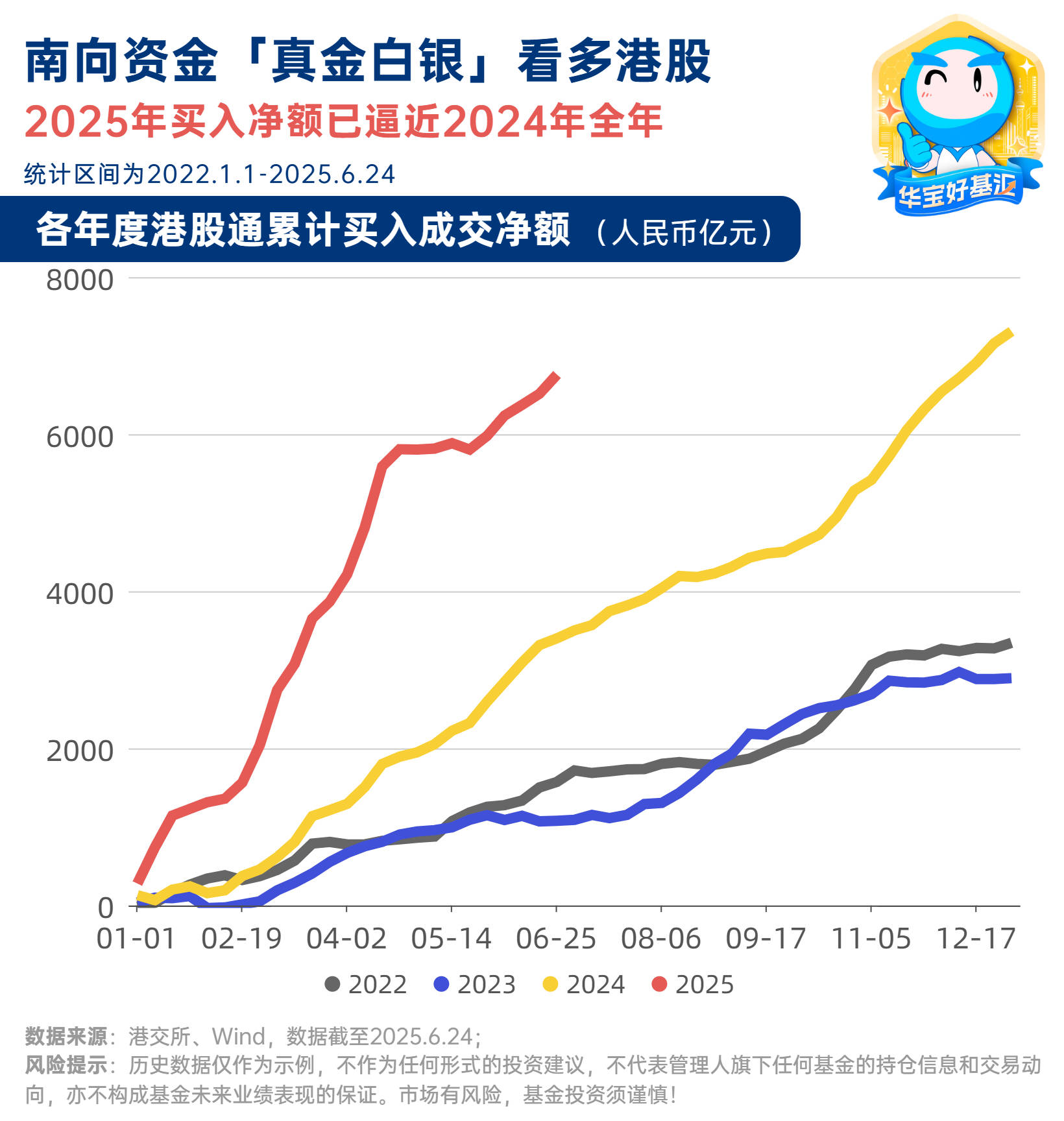

南向资金的持续流入也为港股市场注入了新的活力。截至6月24日,今年以来南向资金已净买入6760.8亿元,逼近2024年全年的7310.3亿元。南向资金在港股市场的阶段性与边际定价权不断增加,其在港股成交占比中已突破30%。

中金公司还指出,在各类资产投资回报率预期下行的背景下,国内险资更有动力在港股市场购买分红资产。而灵活的交易资金则更愿意在流动性环境更容易撬动的港股中博弈龙头公司驱动的结构。这一趋势从南向资金的行业分布中也可窥见一斑。今年以来,南向资金所持有的港股金融业板块的市值增加了3701亿元,位居全板块之首。

对于普通投资者而言,在应对港元汇率波动和港股市场变化时,需兼顾短期避险与长期布局。红利板块凭借其高股息、低波动的特性,或仍是防御性配置的优选。在市场波动中,不妨关注那些能够用时间熨平波动、享受复利增长的红利方向。