在当下的商业版图中,企业并购的风向正悄然生变。那些虽未短期内上市,但体量庞大且价值被低估的优质企业,正成为并购市场上的香饽饽。这样的趋势,正引领着互联网行业的定向收割时代。

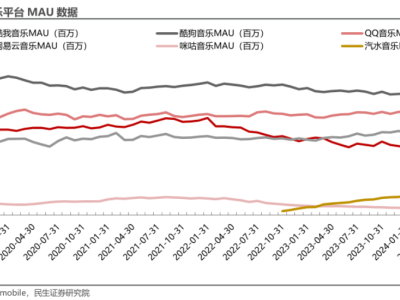

近日,腾讯音乐以12.6亿美元现金及不超过5.57%的股权,正式完成了对喜马拉雅的收购。消息一出,腾讯音乐的美股盘前股价飙升8%,而在线音频领域的另一巨头荔枝FM,其美股盘前股价却大幅下跌超过10%,市值缩水至957万美元。

这场长达三年的并购传闻终于尘埃落定,但它同时也揭示了中国长音频行业在资本寒冬中的深刻困境。喜马拉雅,这个曾经的“音频独角兽”,估值一度超过300亿元,如今却以6.55折的价格“贱卖”。这一命运转折,无疑映射出长音频赛道从风靡一时到变现难题的残酷现实。

自2012年上线以来,喜马拉雅凭借其丰富的内容生态,包括有声书、播客、知识付费等,迅速积累了庞大的用户基础。到2019年,其用户规模已突破6亿,月活用户超过2亿。在成立至赴美提交IPO申请前,喜马拉雅共进行了12轮融资,融资金额接近百亿元,股东阵容更是星光熠熠,包括腾讯、小米、百度等巨头。

然而,作为中国长音频领域的先行者,喜马拉雅虽然一度占据超过70%的市场份额,但其背后却隐藏着严重的结构性问题。过度依赖会员订阅和广告收入,导致其抗风险能力极弱。同时,高昂的版权成本也长期挤压着其利润空间。用户增长停滞和付费意愿下降,更是让喜马拉雅的发展雪上加霜。

长期以来,喜马拉雅都面临着亏损的压力。从2018年至2022年,其累计亏损金额高达31.66亿元。直到2023年,才通过一系列降本措施实现扭亏为盈,但此时公司的营收已经陷入停滞状态。自2021年起,喜马拉雅四次冲击IPO,从美股转战港股,均因持续亏损和商业模式不清晰等问题而失败。在这样的背景下,喜马拉雅寻求强大的合作伙伴成为必然选择。

而腾讯音乐的收购行为,无疑有着自己的深远考量。腾讯音乐一直试图在长音频领域有所作为,但此前的尝试如企鹅FM、微信听书等均未取得显著成效。此次收购喜马拉雅,正是腾讯在长音频赛道上的“最后一搏”。通过收购,腾讯音乐将补齐长音频短板,争夺用户时长,并有望与喜马拉雅实现资源共享和优势互补。

对于喜马拉雅而言,被收购或许意味着卸下盈利的枷锁,获得更多资源和空间去探索长期价值。腾讯音乐强大的技术实力和喜马拉雅丰富的内容生态相结合,有望在产品创新、商业模式创新等方面带来新的机遇。然而,这场大规模收购也面临着诸多挑战,如反垄断审查、整合难度等。

此次收购事件为整个音频行业敲响了警钟。依赖单一商业模式的平台难以抵御市场周期的波动,未来音频行业需在多个维度寻求突破。盈利模式需多元化,技术赋能将成为关键,同时行业也需跳出“内容平台”的固有思维,向“音频生态”转型。

喜马拉雅的“卖身”标志着中国长音频行业从“独立平台”时代向“生态附属”时代的转型。对于腾讯音乐而言,收购喜马拉雅是补齐长音频短板的必要之举;对于喜马拉雅而言,这或许是新的开始;而对于整个音频行业而言,这场变革或将催生新的商业模式与技术突破。

在经历阵痛之后,中国音频行业或将迎来真正的“耳朵经济”时代。这个时代将拥有更丰富的内容、更智能的技术、更多元的场景和更凸显的价值。我们期待,在这个全新的时代里,音频行业能够绽放出更加璀璨的光芒。

然而,变革的道路从不是一帆风顺的。在整合过程中,双方如何在会员体系、技术中台、内容管理、组织架构等方面实现有效协同,将是一个漫长而复杂的过程。我们也将持续关注这场并购事件的后续发展。