杭州铜师傅文创(集团)股份有限公司(以下简称“铜师傅”)近期正式提交了招股说明书,计划在港股市场进行首次公开募股(IPO)。作为一家专注于铜质文创产品的企业,铜师傅的上市之路却伴随着不少争议与挑战。

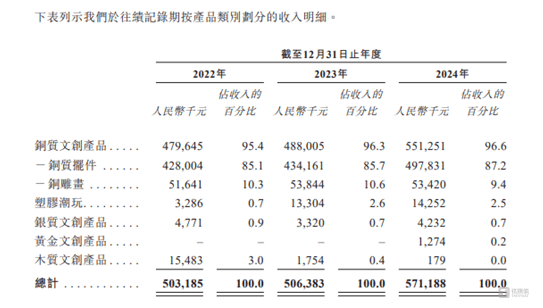

铜师傅自2013年成立以来,始终将铜作为品牌的核心材质,致力于原创设计与研发。根据最新招股书,铜师傅在2022年至2024年期间,分别实现营业收入5.03亿元、5.06亿元和5.71亿元,年内利润则分别为5693.8万元、4413.1万元和7898.2万元。尽管营收呈现增长趋势,但净利润却有所波动。

从产品结构来看,铜质文创产品是铜师傅的绝对主力,其销售收入分别占当期营业收入的95.4%、96.3%和96.6%。截至2024年12月末,铜师傅在中国铜质文创工艺产品市场按总收入计排名第一,市场份额高达35%。然而,尽管市场地位显著,铜师傅的业绩增长却并未能与行业整体态势相匹配。

据弗若斯特沙利文报告显示,2019年至2024年,中国铜质文创工艺产品市场规模从11.08亿元增长至15.76亿元,年均复合增长率为9.21%。而铜师傅在同期内的营业收入年均复合增长率仅为6.54%,低于行业增速2.67个百分点。特别是在铜质摆件这一核心业务上,铜师傅的增长表现同样逊色于行业大盘。

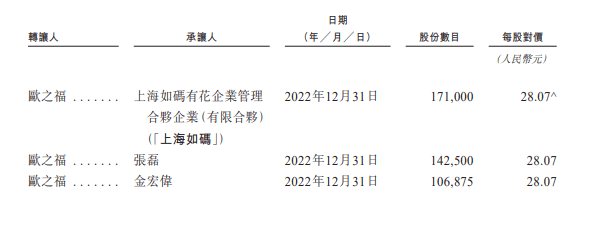

除了业绩增长动能不足外,铜师傅的估值波动也引发了市场的广泛关注。在2021年7月,国中基金、复星惟盈等多家机构均以328.28元/股的价格对铜师傅进行增资,公司估值因此攀升至26.14亿元。然而,仅仅一年半之后,铜师傅的估值就遭遇了“断崖式下跌”。2022年12月,欧之福以28.07元/股的价格向多方转让全部股权,公司估值骤降至16亿元,跌幅高达38.26%。

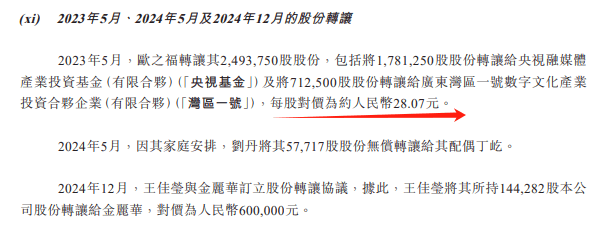

这场估值危机并未随着2022年的暴跌而结束。在随后的时间里,铜师傅频繁发生股权转让,其中2024年12月,王佳莹以4.16元/股的价格将股权转予金丽华,这一价格较2022年12月的转让价格已跌去超85%。铜师傅估值的暴跌不仅让投资者心生疑虑,也对其上市前景蒙上了一层阴影。

值得注意的是,在铜师傅即将申报港股IPO前夕,还发生了一起引人关注的股权转让事件。一位股东以4.16元/股的价格转让了其持有的股权,这一价格远低于公司此前的估值。这一事件无疑加剧了市场对铜师傅估值的担忧,也让其上市之路充满了不确定性。

尽管铜师傅在铜质文创工艺产品市场占据了一定的地位,但其业绩增长动能不足、估值暴跌等问题却不容忽视。未来,铜师傅能否成功登陆港股市场,并凭借其独特的品牌优势和市场地位实现持续稳健的发展,仍需要时间的检验。