周末,市场迎来了重组新规的发布,这一消息迅速点燃了投资者对重组概念股的期待。5月19日早盘,包括光智科技(300489.SZ)、综艺股份(600770.SH)、滨海能源(000695.SZ)和电投能源(002128.SZ)在内的多只股票纷纷涨停,其中光智科技尤为引人注目。

光智科技因其“蛇吞象”式的并购计划,加之成为新规后的首个焦点案例,备受市场瞩目。截至当日收盘,光智科技股价飙升至53.42元,总市值达到73.54亿元。新规的出台,让不少投资者对光智科技的重组成功抱持乐观态度。

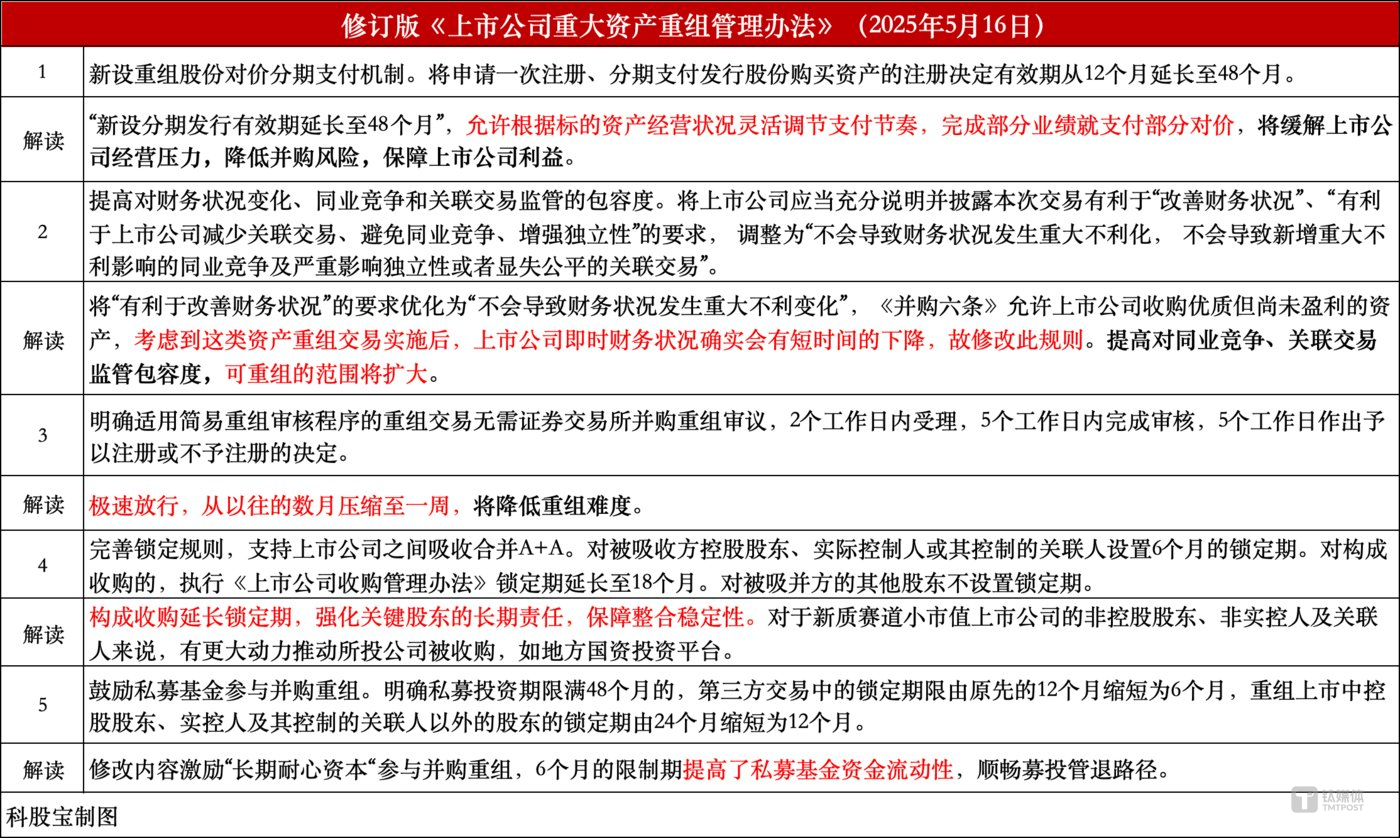

然而,在深入剖析新规内容后,不难发现,新规更多是在优化并购环境,对光智科技的具体重组进程实质性影响有限。重组能否成功,关键仍在于交易架构的合理性、估值的公正性以及利益输送的防范等方面。

自光智科技宣布筹划并购案以来,已过去半年之久,但交易进展缓慢。标的公司先导电子科技股份有限公司(下称“先导电科”)的高估值与业绩背离、巨额关联交易等问题,一直是市场关注的焦点,也为重组的成功蒙上阴影。

回顾2024年9月30日,光智科技发布公告,计划通过发行股份和支付现金的方式收购先导电科100%股权,并募集配套资金,该交易预计构成重大资产重组。这一消息一经发布,便因其“蛇吞象”特征和关联交易金额巨大而引发市场热议。

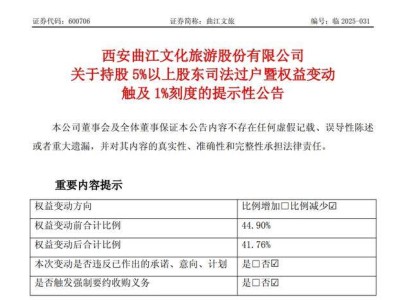

光智科技的市值在停牌前仅为31亿元,而标的公司先导电科的估值高达210亿,且每年净利润超过4亿,成为名副其实的“独角兽”。两家公司的实际控制人均为朱世会,这一关联交易无疑增加了市场的质疑声。

尽管新规在分期支付、监管包容度、简易审核通道等方面进行了调整,旨在降低企业支付压力和提高资金参与度,但光智科技的重组仍面临重重挑战。由于其并购构成重大资产重组,且市值未超过100亿,无法享受简易重组审核程序,仍需经过监管机构的严格审核。

更值得注意的是,先导电科的高估值与业绩下滑的背离现象令人担忧。尽管其估值在两年内飙升了50%,但业绩增速却明显放缓。这种高估值与疲态业绩的对比,为此次交易带来了不小的难题。

光智科技与先导电科之间的关联交易也引发了市场对利益输送的担忧。历史上,朱世会曾通过关联企业占用光智科技资金,虽然已归还,但仍留下了信任隐患。巨额的关联交易无疑将增加监管审核的难度。

截至目前,距离光智科技首次发布筹划重大资产重组公告已近半年,但重组草案仍未出炉。面对投资者的询问,公司只是以“尽职调查、审计和评估等相关工作尚未完成”为由进行回应。

在重组交易核心争议犹存的情况下,光智科技的股价涨停更多体现了市场对并购重组政策松绑的乐观预期。投资者应警惕的是,暴涨过后可能面临的重组失败风险。