西南地区,一个涵盖重庆、四川、贵州、云南及西藏的广阔区域,在国家“一带一路”和长江经济带战略的推动下,特别是成渝双城经济圈的建设下,经济飞速发展,旅游业迎来了前所未有的繁荣,进而带动了酒店业的蓬勃兴起。近期发布的《2025年西南地区酒店投资深度剖析报告》为投资者揭示了该区域酒店业的市场现状、未来趋势及潜在的投资机会。

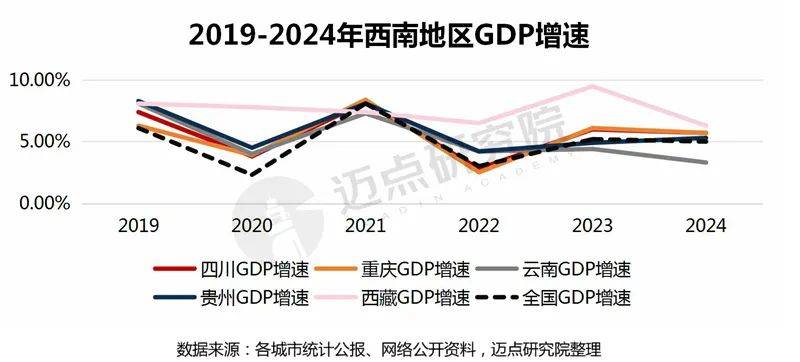

经济层面,西南地区展现出了强劲的增长势头。2024年,除云南外,西藏(6.30%)、四川(5.70%)、重庆(5.70%)和贵州(5.30%)的GDP增速均高于全国平均水平(5.00%)。四川作为西南地区的经济领头羊,其GDP总量持续增长,对区域经济的稳定发展起到了关键作用。重庆紧随其后,经济发展态势同样喜人。然而,尽管人均收入和支出均实现了稳步增长,但相较于全国水平,西南地区仍有较大提升空间。2024年,重庆和四川的居民人均可支配收入分别为39713元和34325元,人均消费支出则为27451元和24878元,增速虽高于全国平均水平,但绝对值仍有待提高。特别是在重庆,火锅文化的推动下,餐饮消费增长了9.1%,显示出西南地区消费潜力的巨大待释放空间。

旅游市场方面,西南地区旅游人数和收入持续攀升,云南更是表现抢眼。2024年,云南接待游客达7亿人次,旅游收入高达1.14万亿元。而2025年春节假期,四川和云南再次成为热门旅游目的地,接待游客数量及旅游消费总额均实现了显著增长。不过,旅游市场也呈现出“总量下降、局部增长”的分化态势,反映了市场的结构性变化。这种变化对酒店业提出了更高的要求,需要更加精准地把握市场需求,提升服务质量。

住宿市场方面,西南地区酒店业虽整体呈现复苏态势,但经营数据仍低于全国平均水平。特别是在房价方面,西南地区ADR始终低于全国均值50-80元/间夜。由于客源结构单一,旅游客占比高,价格竞争激烈,抗风险能力较弱,导致RevPAR差距扩大,复苏滞后于全国。2024年前三季度,西南RevPAR同比2023年仅恢复82%-85%,而全国已恢复至88%-92%。

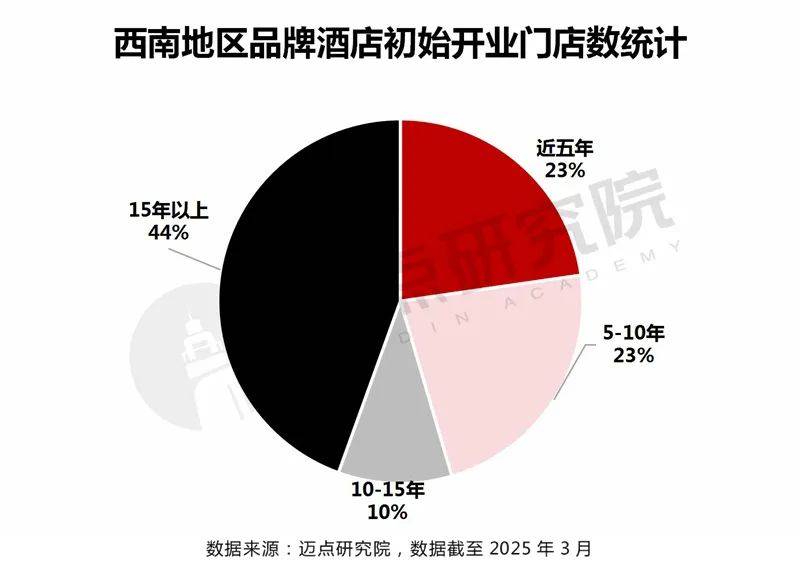

从存量市场来看,四川和云南酒店存量规模庞大,但平均客房规模较小,这主要与经济型酒店和民宿客栈数量较多有关。西南地区酒店连锁化率长期低于全国水平,存在大量的单体酒店,这些酒店规模小、标准化程度低,难以被大型连锁品牌吸纳。不过,随着旅游市场的强劲复苏,西南地区的酒店市场也在逐步恢复,不少酒店集团正深耕这一市场,寻求连锁化、品牌化的发展机会。

在品牌发展方面,锦江酒店、华住集团、首旅酒店集团等知名品牌在西南地区的影响力显著。具体到品牌存量,7天酒店、汉庭酒店、全季酒店等在西南地区门店数最多。从城市发展来看,四川作为西南地区经济活力最强的省份,其酒店业发展也最为迅猛。云南和重庆紧随其后,与两地丰富的旅游资源及旺盛的旅游需求密切相关。而贵州和西藏则因旅游品牌知名度、基础设施完善度及地理环境等因素的限制,品牌门店数相对较少。

面对西南地区酒店业的现状和未来趋势,投资者需灵活调整投资策略和经营策略。随着旅游业的拐点已来,中国的服务业有望继制造业后再度走向世界。在西南地区,云南、成都、重庆等地入境游持续升温,建议完善服务措施,提升游客体验。在投资选址方面,投资者应趋于理性和务实,因地制宜,优先布局成熟区域和核心区位。中高端酒店作为当前的投资主力赛道,投资者需精选服务产品,提高投资回报。同时,盘活存量市场与升级也成为年度主题,西南地区酒店存量改造市场具有巨大的潜力和需求。