瑞幸咖啡于近日发布了其2025年第一季度财报,数据显示公司在该季度的业绩表现不俗,超出了部分市场预期。尽管卖方对瑞幸的关注度不高,使得这些预期仅供参考,但根据过往经验,实际买方资金的预期往往更为乐观,且更依赖高频的另类数据指标,如日均杯量和周频开店速度来做出投资决策。

具体来看,瑞幸咖啡在一季度的多项关键指标上均取得了显著进展。首先,同店销售额增速成功转正,达到了8%的正增长。这一表现不仅得益于低基数效应,更重要的是,瑞幸成功走出了与竞争对手库迪的激烈竞争阶段。通过定量和定性分析,可以看出库迪的竞争压力已经明显减弱,瑞幸因此得以恢复同店销售的增长。

在量价拆分方面,瑞幸的增长由销量和价格双重驱动。特别是自3月以来,瑞幸通过一系列变相涨价措施,有望在二季度实现更多由平均售价(ASP)驱动的增长。瑞幸的开店节奏也在加快,一季度净开店1757家,其中海外14家,这一速度超出了公司年初给出的4000-5000家开店指引的预期。

海豚君分析认为,瑞幸加快开店节奏的原因可能在于,近期同行竞争放缓,开店成本相应下降,瑞幸希望借此机会快速占据核心点位,以防竞争对手缓和后卷土重来。同时,随着多个现饮品牌进行资本运作并加速扩张,核心点位的争夺将更加激烈,瑞幸以攻为守,加快开店节奏以应对这一挑战。

在淡季和加速开店的情况下,瑞幸的利润率依然保持坚挺。餐饮淡季通常会对利润率造成压力,但瑞幸无论是从集团角度还是直营门店角度,利润率都相对稳定,环比下降幅度不大。这得益于瑞幸稳定的产品毛利率和出色的成本管控能力。尽管咖啡豆价格暴涨,但瑞幸通过大规模直采和长期合同锁定成本的方式,有效控制了原材料成本的波动。

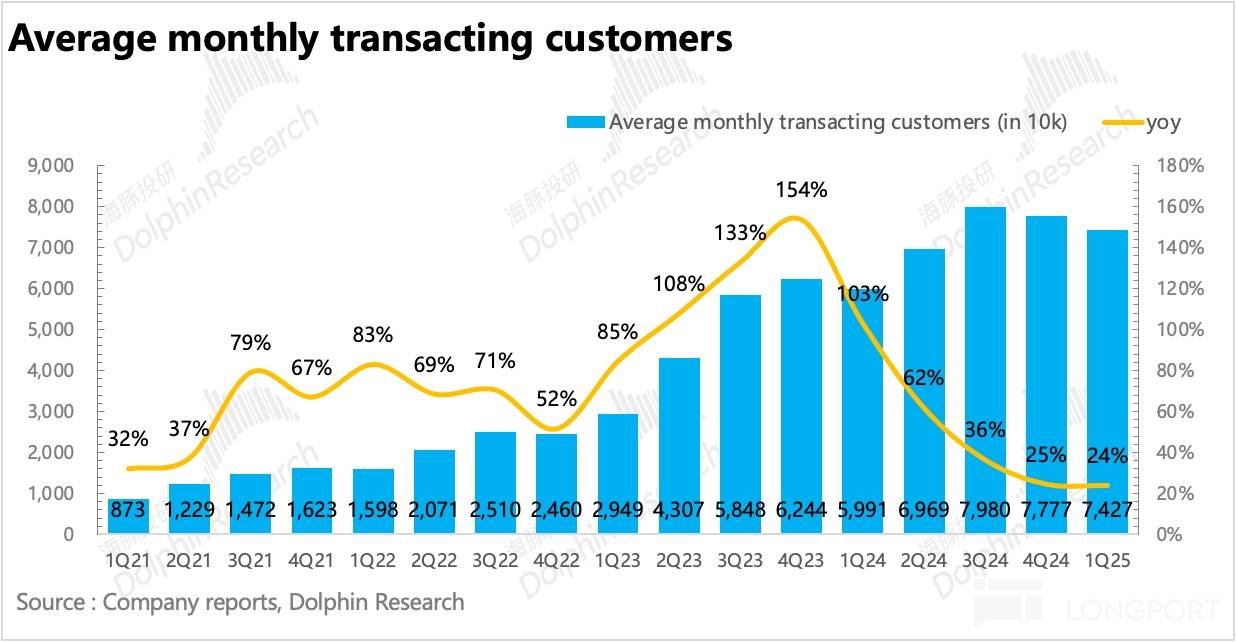

一季度,瑞幸咖啡实现Non-GAAP净利润6.5亿元。按照这一趋势,在竞争稳定的情况下,海豚君预计瑞幸今年的利润规模有望达到35亿元以上,超过年初管理层的初步指引32亿元。瑞幸的品牌心智也在稳定提升,一季度月活跃付费用户达到7427万人,同比增长24%,增速稳定。用户粘性不仅靠性价比维持,还通过推出高价高毛利率的新品、提高优惠前标价、实施千人千价策略等方式增强。

海豚君认为,瑞幸已经成功坐稳了“东方星巴克”的宝座,但餐饮行业的竞争从未停止。虽然瑞幸已经击退了库迪等主要竞争对手,但与多个现制茶饮品牌之间的竞争已经浮出水面。特别是当瑞幸亲自下场开拓轻乳茶品类时,新一轮的竞争已经开始。然而,与库迪的“杀敌八百自损一千”式竞争不同,瑞幸与奶茶品牌的竞争更注重产品品质和长期品牌心智战。

在业务结构方面,瑞幸的自营业务和加盟业务均取得了显著增长。自营门店数量超过14000家,以一二线城市为主,是公司利润的基本盘。加盟门店数量超过8000家,主攻三四线等下沉市场,营收占比约20%。虽然加盟门店的开店速度更快,但盈利能力尚不如自营门店。

整体来看,瑞幸咖啡在2025年第一季度的业绩表现令人满意,不仅盈利保持坚挺,还体现了公司的高品牌心智和出色的成本管控能力。这些都有利于瑞幸在中长期视角下的稳定增长。未来,瑞幸在继续运营好国内品牌的同时,还需将更多注意力放在广阔的海外市场上。