昆山海菲曼科技集团股份有限公司(简称“海菲曼”)近日向北交所递交了招股说明书,计划通过IPO上市,公开发行不超过1280.832万股股份。这一举动引发了市场的高度关注。

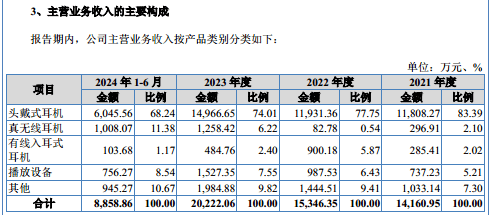

从财务数据来看,海菲曼近年来的业绩呈现出稳步增长的态势。在2021年至2023年以及2024年上半年期间,公司分别实现营业收入1.42亿元、1.54亿元、2.04亿元和0.89亿元,净利润也分别达到3374.94万元、3624.45万元、5549.98万元和2109.3万元。这样的业绩表现无疑为公司的上市之路增添了不少信心。

值得注意的是,海菲曼的产品主要销往境外市场,特别是美国、欧洲、日韩等经济发达、消费市场成熟的国家和地区。报告期内,公司境外销售收入占比分别为72.85%、74.22%、77.39%和61.23%。这一市场布局无疑为公司的业绩增长提供了有力支撑。

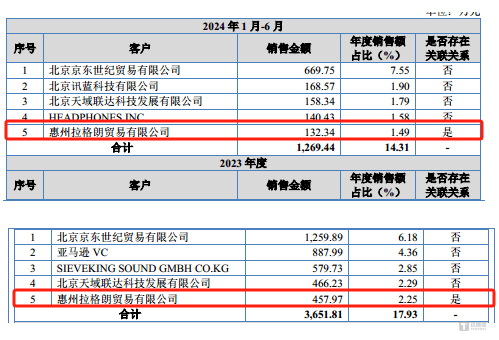

然而,在业绩持续增长的同时,海菲曼与客户之间的交易却引发了一些质疑。招股说明书显示,公司在2023年和2024年上半年向惠州拉格朗贸易有限公司(简称“拉格朗”)产生的销售收入分别为457.97万元和132.34万元,使拉格朗成为公司的第五大客户。然而,天眼查数据显示,拉格朗成立于2022年11月,且2022年和2023年均未有人员缴纳社保。这样的背景让人不禁对海菲曼与拉格朗之间的交易产生疑问。

更令人惊讶的是,拉格朗的唯一股东庄广杭是海菲曼的前员工,目前仍间接持有公司0.1%的股权。而在2024年5月,海菲曼仅以2万元的价格收购了拉格朗100%的股权,并将其纳入合并范围。庄广杭作为海菲曼的前员工和拉格朗的唯一股东,在短短一年半的时间内通过向海菲曼销售货物获利40多万元,并最终以极低的价格将公司卖给海菲曼,这一系列操作背后的原因令人费解。

除了与客户之间的交易引发质疑外,海菲曼在营销和研发方面的投入也值得关注。报告期内,公司的销售费用分别为2430.73万元、3034.69万元、3834.45万元和1938.71万元,合计超过1.1亿元;而研发费用则分别为768.08万元、869.03万元、1058.81万元和564.09万元,合计仅为3260.01万元。这意味着海菲曼在销售上的投入是研发的3倍多。

尽管海菲曼在营销方面投入巨大,但其毛利率却并未因此下降。报告期内,公司的毛利率分别为63.71%、65.05%、68.19%和68.91%,持续保持高位增长。相比之下,同行可比公司的毛利率平均值分别为34.69%、32.8%、35.82%和37.37%。海菲曼在研发费用率始终低于同行均值的情况下,毛利率却能超过同行均值近一倍,这一现象确实令人惊奇。

海菲曼在业绩持续增长的同时,也面临着与客户交易疑点重重、营销投入巨大而研发相对不足等问题。这些问题无疑将对其上市之路产生一定影响。未来,海菲曼能否成功上市并继续保持业绩增长,仍需时间给出答案。