中国神华公布2025年第一季度财报,业绩遭遇显著挑战,营业收入与净利润均出现显著下滑。据报告显示,公司一季度实现营业收入695.85亿元,与去年同期相比减少了21.1%;归属于上市公司股东的净利润为119.49亿元,同比下降了18%。

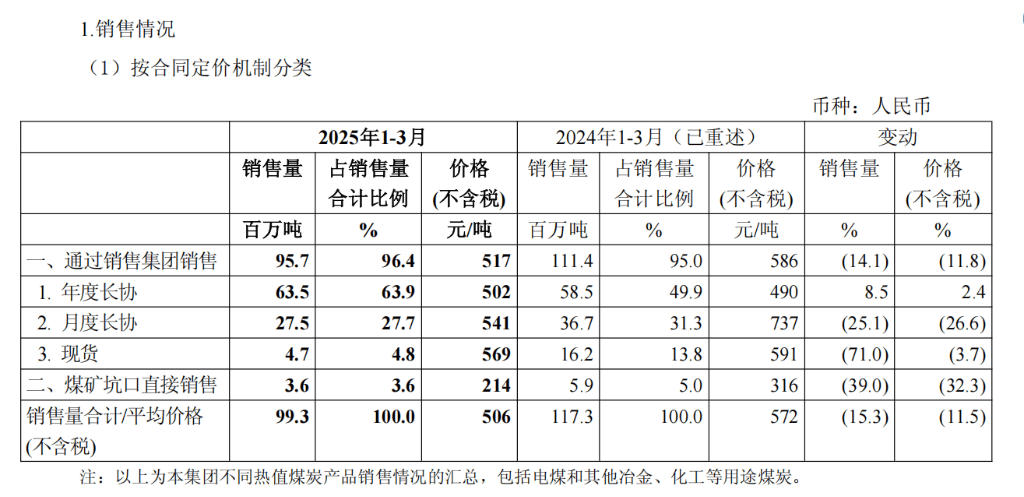

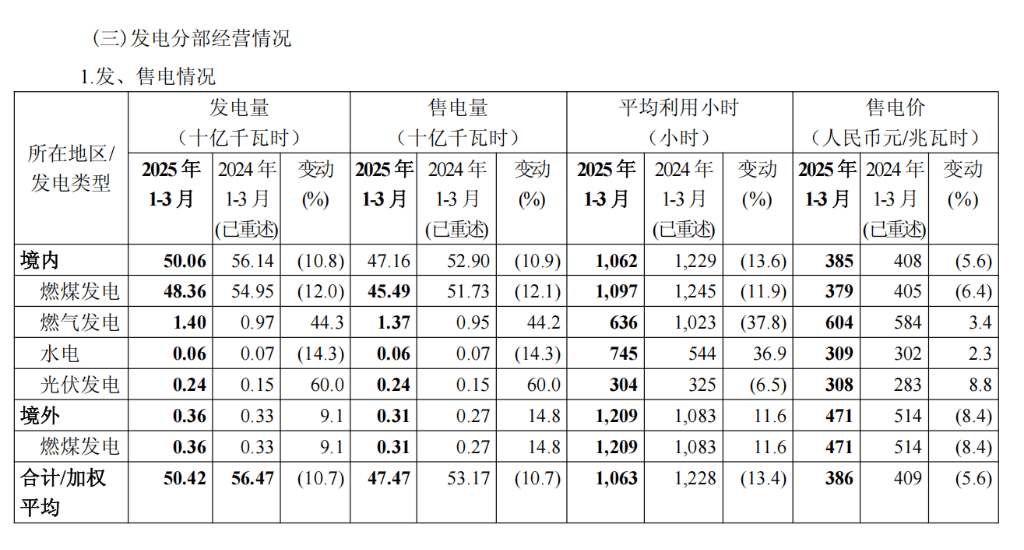

业绩下滑的主要原因在于煤炭销售与电力销售业务的双重压力。煤炭销售量降至9930万吨,同比减少了15.3%,而煤炭的平均销售价格(不含税)也下降至506元/吨,同比跌幅达到11.5%。电力销售方面,总发电量减少至504.2亿千瓦时,同比下降10.7%,平均售电价也下降至386元/兆瓦时,同比降幅为5.6%。

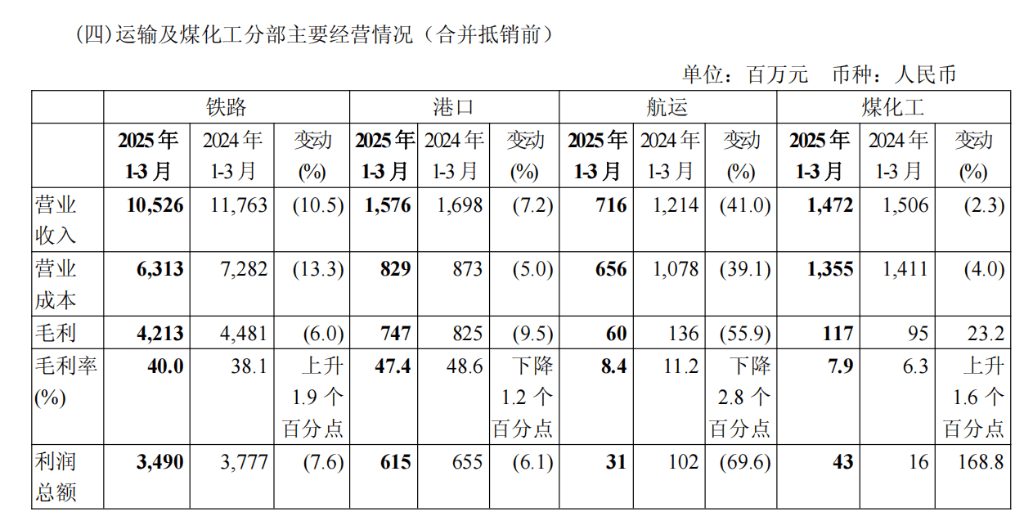

中国神华指出,煤炭销售收入的减少是由于销售量和平均销售价格的双重下降,而电力销售收入的减少则归因于售电量和平均售电价格的下滑。自有铁路运输周转量也同比下降了11.6%,至725亿吨公里,进一步加剧了公司整体业绩的压力。

尽管面临严峻的市场环境,中国神华的煤炭业务仍表现出一定的盈利韧性。煤炭分部一季度实现营业收入516亿元,同比下降25.7%,但毛利率却提升至30.1%,同比上升1.2个百分点。这一改善主要得益于公司销售策略的优化,年度长协销量占比大幅提升至63.9%,同时现货销量大幅下滑71%,有效提升了销售结构的质量。

然而,煤炭业务的盈利韧性并未完全抵消其他业务板块的下滑。发电分部一季度实现营业收入208.54亿元,同比下降14.7%,毛利率也下滑至15.4%。发电业务单位售电成本虽然有所下降,但电价下行和发电量减少的双重影响,使得这一成本优势未能转化为业绩的增长。同时,运输板块也面临挑战,铁路、港口、航运分部的利润总额均有不同程度的下滑,其中航运业务利润总额同比下降69.6%,成为下滑最为明显的板块。

在成本方面,中国神华自产煤的平均生产成本有所上升,达到195.8元/吨,同比增长2.3%。这一增长主要源于人工成本和修理费的增加,反映了公司在维持生产运营方面所面临的挑战。

航运业务结构的调整和货运量的下降也对公司整体业绩产生了负面影响。面对多重压力,中国神华需要继续优化业务结构,提升运营效率,以应对市场的不确定性。