科创板迎来了备受瞩目的新星——思看科技,作为“3D扫描第一股”,其在资本市场的登场无疑吸引了众多目光。然而,在这光鲜亮丽的背后,却隐藏着诸多不为人知的隐忧与挑战。

思看科技的财务数据如同过山车般跌宕起伏。根据最新发布的2024年业绩快报,公司实现营业收入3.35亿元,同比增长23.12%;归母净利润1.21亿元,同比增长6.15%。然而,与几年前的辉煌相比,这一增速已大幅放缓。2021年,公司营收同比增长高达76.05%,但随后几年增速逐渐下滑,2024年的净利润增速更是降至个位数,增长动力明显不足。

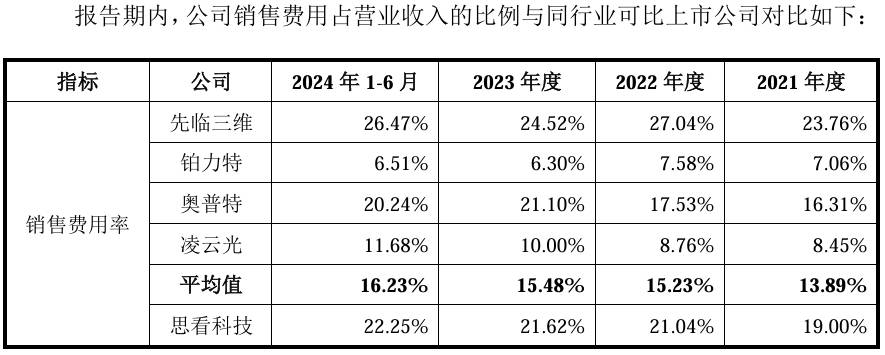

思看科技的销售费用也居高不下,侵蚀了公司的利润空间。近年来,销售费用占比持续攀升,2024年上半年已高达22.25%。高昂的销售费用虽然有助于市场拓展,但长期来看,却不利于公司的可持续发展。

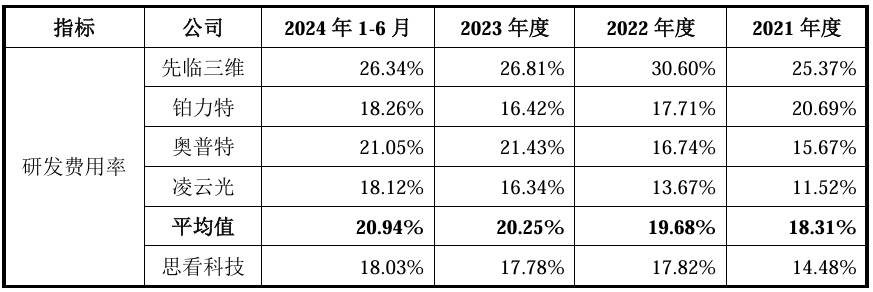

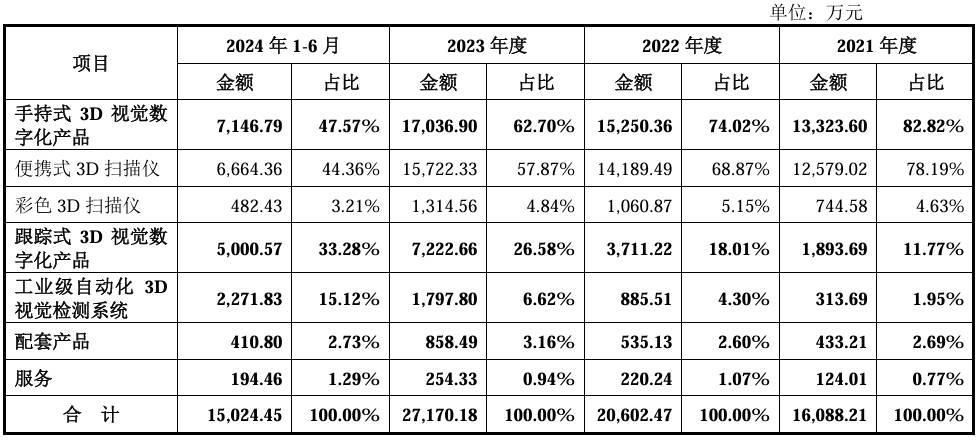

技术层面的隐忧同样不容忽视。思看科技在研发投入上显得较为吝啬,研发费用率明显低于同行业可比公司。同时,其核心部件高度依赖外购,使得公司在技术创新和产品升级上受到限制。这种“组装式创新”模式不仅可能导致成本控制困难,还存在供应链稳定性风险。

市场竞争的加剧也进一步压缩了思看科技的生存空间。随着三维视觉数字化行业的快速发展,越来越多的企业涌入这一领域,市场竞争愈发激烈。思看科技虽然主要面向工业级市场,但下游需求的天花板已逐渐显现,汽车制造、工程机械等领域的需求增长乏力。

更为糟糕的是,思看科技的专利授权行为也引发了外界的质疑。公司将核心专利以低价授权给竞争对手蔡司高慕,这一举动不仅可能削弱自身的市场竞争力,还可能涉及利益输送等不正当交易。这一“技术输出-采购依赖”的诡异闭环,无疑为公司的未来发展埋下了隐患。

思看科技的股权结构同样存在隐患。公司股权分散,没有绝对控股股东,这可能导致决策效率降低。同时,上市前“突击入股”的机构投资者众多,这些投资者在公司上市后普遍带有短期获利的诉求,减持压力巨大。这种股权结构不仅可能影响公司的战略决策,还可能对股价造成持续抛压。

思看科技的募资计划也备受争议。公司最初申报的募资额高达8.51亿元,但在监管压力下大幅缩减至5.69亿元,并删除了总部大楼和营销网络建设项目。这种“割肉式”调整暴露出公司在未来资金需求预测和战略布局上的不清晰。同时,公司一边分红购房,一边募资补流的行为也引发了市场的质疑。

思看科技虽然作为“3D扫描第一股”在资本市场上风光无限,但背后却隐藏着技术护城河薄弱、股权结构失衡、募资合理性存疑等多重风险。当高增长神话不再,思看科技将如何在激烈的市场竞争中立足,成为市场关注的焦点。