茶饮界新星霸王茶姬向纳斯达克发起冲刺,正式递交招股书,股票代码定为“CHA”,这一举动标志着新茶饮赛道上市热潮的延续。

近年来,新茶饮市场风起云涌,多家品牌竞相登陆资本市场。奈雪的茶率先在港交所挂牌,夺得“新式茶饮第一股”的称号;随后,茶百道、古茗也相继在港交所上市;蜜雪冰城经历多次尝试后,终于在今年3月在港交所成功上市。与此同时,沪上阿姨也在努力冲刺上市,尽管曾一度遇挫,但仍未放弃IPO之路。

霸王茶姬此番冲刺上市,无疑为新茶饮市场再添一把火。该品牌自2017年创立以来,便以惊人的速度扩张,如今已成为业内备受瞩目的新星。其创始人张俊杰更是野心勃勃,立志要将霸王茶姬打造成茶饮界的星巴克。

从招股书来看,霸王茶姬的业绩表现十分亮眼。截至2024年底,其全球门店数量已达到6440家,同比增长83%,其中中国门店数量占比高达97.6%。在营收方面,霸王茶姬从2022年的4.92亿元增长至2024年的124.05亿元,增速惊人。同时,该品牌也在2023年实现了扭亏为盈,净利润达到8.03亿元,去年更是进一步增长至25.15亿元。

霸王茶姬的快速增长,得益于其疯狂的开店速度和大手笔的营销投入。从2017年成立到2022年底,霸王茶姬用了近五年时间才开出了一千家店,但随后在2023年新增门店数量就超过了2000家,再到2024年,新增门店接近3000家。这一速度在业内堪称罕见。同时,霸王茶姬在营销方面也毫不吝啬,2022年至2024年的营销支出分别占相应期间净收入的15%、5.6%、8.9%,成功打造出了爆款产品“伯牙绝弦”,全年卖出2.3亿杯,过去三年累计卖出超过6亿杯。

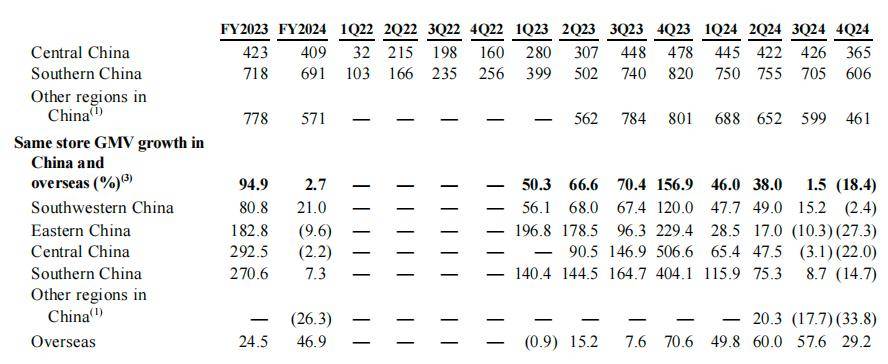

然而,在高速增长的背后,霸王茶姬也面临着不小的压力。随着市场竞争的加剧和同质化现象的日益严重,该品牌的同店GMV增速开始持续下滑。尤其是去年下半年以来,负增长成为常态。在中国市场全部地区,其同店GMV均转为负增长,整体下滑了18.4%。这一趋势无疑给霸王茶姬的未来发展蒙上了一层阴影。

霸王茶姬的加盟商也面临着回本周期变长的挑战。尽管早期加盟商们能够凭借较小的市场竞争和较高的年收入迅速回本,但随着门店密度的增加和市场竞争的加剧,这一优势正在逐渐减弱。有超一线城市的加盟商表示,在租金、人力和材料费用几乎不变的情况下,门店的回本周期已经被拉长。

尽管如此,霸王茶姬并未停下扩张的脚步。该品牌在招股书中提到,今年预计在全球新开1000-1500家门店,并加速拓展海外市场。目前,霸王茶姬海外市场的156家门店全部集中在东南亚区域,马来西亚占了148家。为了尽快在海外打开市场,霸王茶姬签下了羽毛球名宿李宗伟成为其马来西亚地区的品牌代言人。同时,该品牌也计划将公开募集的资金用于构建海外供应链网络等方面。