近期,中企云链股份有限公司(简称“中企云链”)正式提交了港股IPO的招股说明书,引起了市场的广泛关注。作为一家深耕产业数字金融领域的公司,中企云链的业务表现可谓喜忧参半。

从业务层面来看,中企云链的核心业务——确权及保理业务,展现出了强劲的增长势头和极高的盈利能力。数据显示,该业务在过去几年的毛利率始终保持在90%以上的高位,堪称行业内的佼佼者。然而,尽管业务基本面如此优越,中企云链的净利润率却始终徘徊在7%至17%之间,未能实现与业务规模相匹配的利润增长。

深入分析发现,期间费用高企成为了压制中企云链利润增长的主要因素。具体而言,公司每年有超过70%的主营业务收入被用于覆盖期间费用,其中销售费用尤为突出。特别是市场推广费用,其规模已经远超同期营业成本、研发开支及行政开支等其他费用项,成为了公司费用结构中的“绝对主力”。若不能有效优化费用结构,中企云链或将持续面临“增收不增利”的尴尬局面。

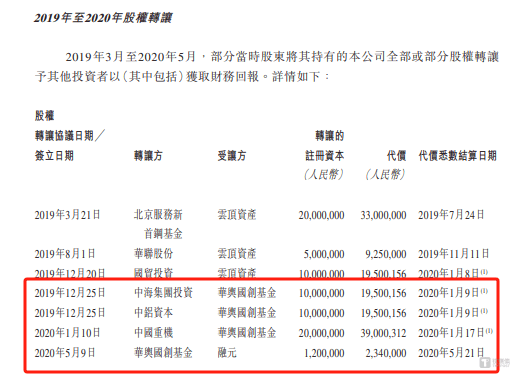

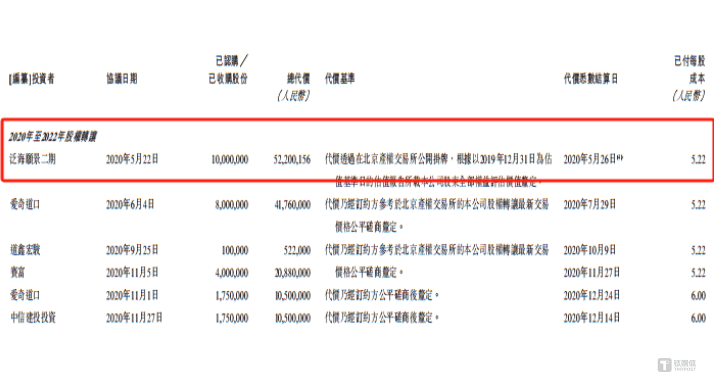

中企云链的股权结构也引发了市场的关注。特别是第三大股东华舆国创基金的一系列资本运作,让人眼花缭乱。根据招股说明书披露,华舆国创基金曾在短时间内多次进行股权转让和增资操作,其操作轨迹处处透着蹊跷。例如,在2020年5月,华舆国创基金先是以相同价格将其持有的股权转让给融元,随后又在同一天以相同价格对中企云链进行增资。而就在此次增资后的仅隔一天,另一家机构泛海願景二期则以高价转让其持有的股权,这种“一日之内价格翻倍”的极端反差,让中企云链的股权交易估值充满了迷雾。

中企云链自2015年成立以来,始终专注于产业数字金融平台的建设和运营,致力于解决核心企业、链属企业及金融机构在产业数字金融市场的需求。从业务构成来看,确权及保理业务始终是公司最大的业务板块,其销售收入占比持续保持在90%以上。然而,尽管该业务毛利率极高,但公司整体利润率却始终未能实现显著提升。

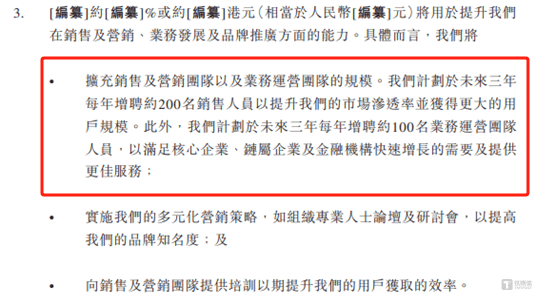

在招股说明书中,中企云链也透露了其未来的发展规划。公司计划在未来三年内继续拓展营销,增聘销售人员和业务运营团队人员。然而,在现有费用结构未得到优化的背景下,这一计划能否有效提升盈利质量,仍是一个未知数。

总的来说,中企云链作为一家在产业数字金融领域具有领先地位的公司,其业务基本面和发展前景均值得期待。然而,如何有效优化费用结构、提升盈利质量,将是公司未来发展中需要面对的重要课题。