在科技巨头们纷纷晒出年度成绩单之际,美团的财报姗姗来迟,却以一种沉稳的姿态吸引了市场的目光。与阿里、腾讯凭借AI技术实现华丽转身,以及京东业绩超预期但股价波澜不惊不同,美团的这份年报用一个“稳”字足以概括其全年表现。

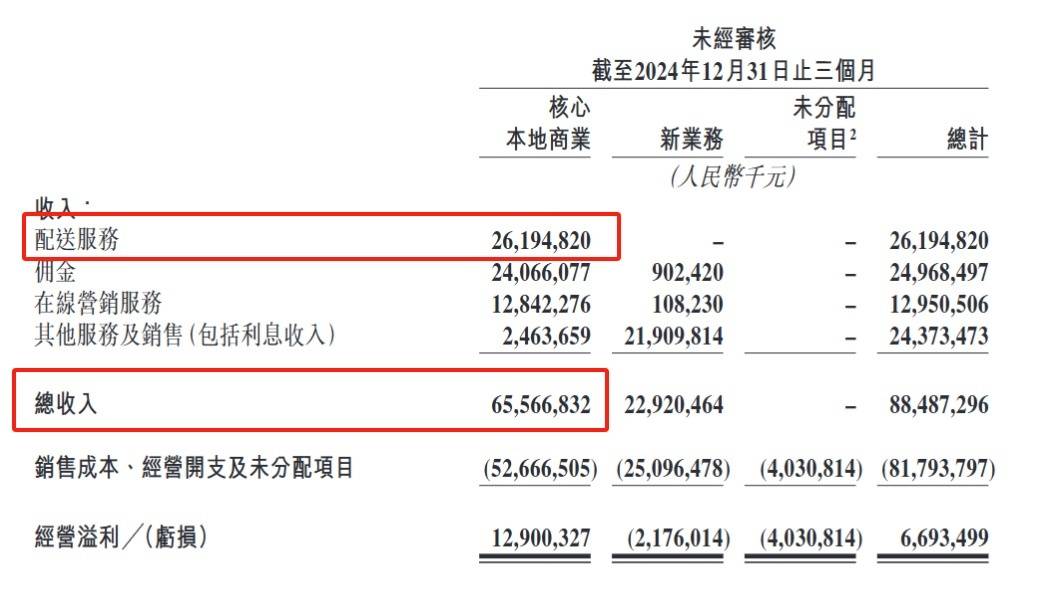

2024年,美团全年营收达到3376亿元,同比增长22%,经营利润更是实现了175%的大幅增长,达到368亿元,经调整后的净利润为438亿元,同比增长88%。这一串数字背后,是美团在复杂多变的市场环境中,依然保持了稳健的发展步伐。

尽管以美团优选和小象超市为核心的新业务板块,包括单车、海外等业务在内的亏损率有所扩大,但这一结果并未超出管理层的预期,且略低于市场的亏损预期。美团管理层表示,这主要是由于海外业务的投入增加所致。整体来看,美团的业绩表现符合市场预期,没有带来太大的惊喜,但也没有令人担忧的意外。

然而,在外卖业务整体趋稳,上升空间逐渐收窄的背景下,美团虽然在外卖市场上拥有超过2/3的市场份额,短期内难以被撼动,但业务多元化方面的进展却显得平平。面对京东等竞争对手的猛烈攻势,美团显然感受到了压力。为了应对这一挑战,美团不仅在供给侧进行了创新,如推出拼好饭、神抢手等项目,还在2025年初采取了一系列动作,试图为未来的发展寻找新的增长点。

值得注意的是,本次财报中最大的变化是即时配送交易笔数和增速的具体数据不再公布。这一变化引发了市场对外卖业务增长趋势的猜测,主流观点认为外卖业务增速可能正在放缓。事实上,从财报中可以看出,第四季度即时配送订单量环比第三季度确实有所下降。尽管如此,美团的核心本地商业分部收入仍然实现了同比增长,其中配送服务收入也有所上涨,这主要得益于即时配送交易笔数的增加以及补贴的减少。

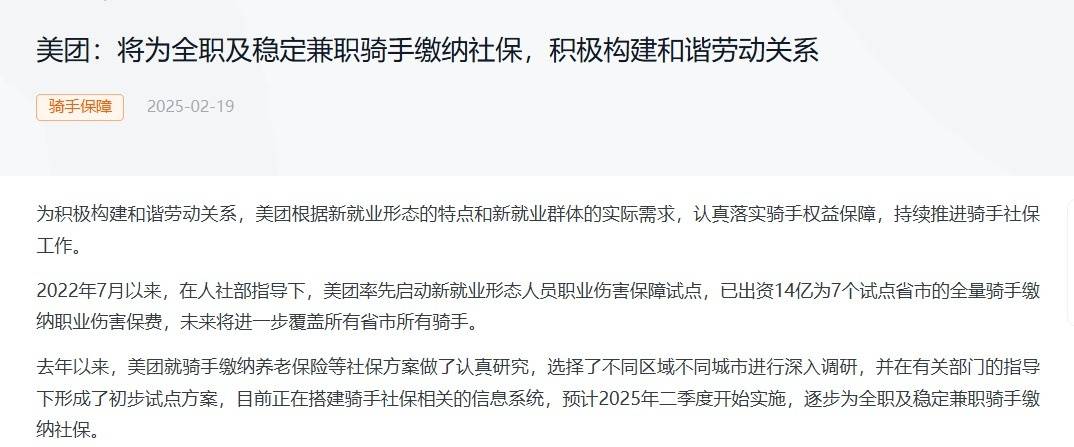

然而,配送服务并非高毛利业务,甚至可以说赚钱难度较大。为了刺激买家提升交易频次,美团曾通过降低配送费来吸引消费者。虽然近期补贴有所放缓,但美团在配送费上仍然略低于饿了么。美团还多次在骑手端作出“让利”措施,如取消骑手超时扣款、为全职及稳定兼职骑手缴纳社保等,这使得配送业务的盈利能力进一步受到挑战。

尽管如此,美团并未停止寻找新的增长点。近期,美团外卖针对部分地址悄然测试起了“自取”服务。这一服务允许消费者在选择餐厅后,自行前往店铺取餐,从而免去配送费用。自取页面以店铺为最小运营颗粒,详细标明店铺位置以及步行距离和时间。这一服务不仅降低了美团的履约成本,还满足了消费者对即时性和确定性的需求,有助于激活近场消费场景。

美团在AI领域的布局也引起了市场的关注。尽管在财报中仅简短提及,但在随后的电话会议上,美团高层花费了大量时间阐述其全面进军AI的方向。王兴表示,美团在AI领域的战略是主动进攻而非被动防守。未来,美团的AI战略将建立在员工日常工作运用、产品优化与创新以及自研大模型构建三个层次上。据透露,美团已经部署了自研大语言模型“龙猫”提升员工生产力,并计划在今年晚些时候推出覆盖所有服务的AI助手。

随着AI技术的不断发展,美团的这一布局无疑为其未来的发展增添了新的动力。尽管面临诸多挑战,但美团依然保持着稳健的发展态势,并在不断探索新的增长点。在未来的市场竞争中,美团能否凭借其在AI领域的布局实现更大的突破,让我们拭目以待。