小鹏汽车近日发布了其2024年第四季度及全年财报,这份成绩单被视为检验其创始人何小鹏所定“2025年年底实现收支平衡”目标能否达成的关键。

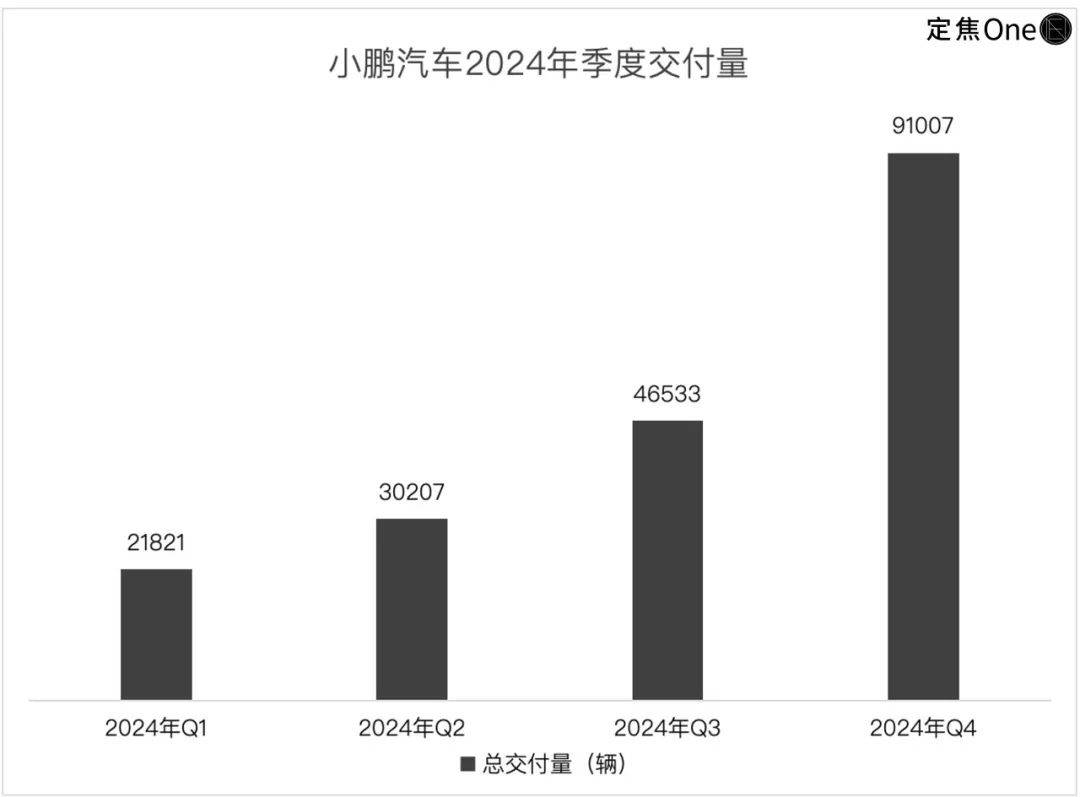

回顾2024年,小鹏汽车经历了“销量激增、减亏努力”的一年。全年汽车交付量同比增长34%,达到19.01万辆,其中第四季度单季交付量创下9.1万辆的新高。MONA M03这款定价在12-16万元之间的车型,贡献了全年销量的42%,但也因此拉低了单车均价至18.85万元。

尽管面临价格战的压力,小鹏汽车通过技术降本(例如与大众的合作分摊研发成本)和服务收入的近乎翻倍增长(毛利率为57.2%),成功将全年毛利率提升至14.3%,相比2023年的1.5%有了显著提升。汽车业务的毛利率也从-1.6%转正为8.3%。

财报显示,小鹏汽车全年营收同比增加33%,达到408.7亿元,净亏损为57.9亿元,同比收窄44%,相当于每卖一辆车少亏了4.28万元。小鹏汽车的策略似乎更倾向于“短期让利以换取市场规模,再用规模反哺技术迭代”。尽管成本控制初见成效,但盈利拐点尚未显现。

截至2024年底,小鹏汽车的现金储备为419.6亿元,虽然较年初的457亿元有所下降,但按照当前的财务状况和亏损速度,仍足以为未来2-3年的研发提供资金支持。与大众的技术合作不仅带来了现金流的补充,也降低了纯烧钱的风险。

从各季度的表现来看,小鹏汽车在一季度稳扎稳打,二季度依然依靠“副业”(如充电、软件服务等)盈利,三季度销量和营收创下新高,但低价车型的走量策略拉低了单车均价。四季度,由于MONA M03和P7+的热销,整体交付量大增,汽车收入同比增长20%。然而,服务收入占比压缩至9%以内,导致公司毛利率环比下降至14.4%,低于三季度的15.3%。

投资者最为关注的汽车毛利率方面,小鹏汽车在前三个季度都徘徊在个位数,四季度首次达到10%,成为全年高点。尽管单车毛利润也有所提高,但汽车毛利率仍远低于行业头部企业20%左右的水平。这主要归因于小鹏汽车的单车均价偏低,且持续走低。

2024年,小鹏汽车的亏损主要集中在研发和销售两个方面。研发开支在四季度达到历史峰值20.1亿元,全年达64.6亿元,主要用于新车型开发和AI技术。销售费用也在飙升,四季度销售及行政开支达到22.8亿元。全年累计亏损57.9亿元,较2023年减少近一半。

小鹏汽车的策略是用高研发投入押注智能化技术,用销售扩张争夺市场份额。尽管Q4亏损收窄主要是规模效应和成本优化的阶段性成果,但真正的盈利拐点尚未出现。与同行相比,理想汽车凭借增程式技术路线守住了较高的汽车毛利率,现金储备更是高达1128亿元;零跑汽车则以极致的成本控制实现了四季度净利润转正。

小鹏汽车在2024年的表现更像是一场“技术降本与规模扩张的平衡术”。其现金储备状况可以概括为“短期无忧,长期看节奏”。尽管当前现金流还能覆盖扩张需求,但2025年将是真正的花钱大年,包括肇庆工厂二期投产和欧洲市场超充网络的建设等开支。

为了改善经营状况,小鹏汽车进行了一系列调整。从长城挖来的王凤英担任总裁后,进行了渠道大换血、供应链砍价和组织架构调整等措施。产品策略也进行了大调整,重回性价比路线,连续发布MONA M03和P7+等车型。这些车型凭借高性价比和智能化标签,在市场上取得了不错的反响。

然而,小鹏汽车仍面临诸多挑战。要想在2025年底实现收支平衡,需要在交付量、汽车毛利率和成本控制等方面取得显著进展。同时,还需要平衡规模和利润的天平,避免单一低价路线的风险,向高端化倾斜。