长沙市天心区南湖新城的一块商业地块近期以4.34亿元的价格被长沙银行成功竞得,这一交易标志着该行将在该地建设总投资额高达30.9994亿元的“金融技术业务用房项目”。这一大手笔的投资计划,无疑对长沙银行的资本形成了一定的压力,尤其是在其核心一级资本充足率仅为9.93%的背景下。

联合资信评估股份有限公司近期发布的《2024年跟踪评级报告》中,特别指出了长沙银行“业务发展对资本形成消耗”的问题,要求该行对此予以关注。事实上,长沙银行的资本充足率在上市城商行中并不突出,截至2024年三季度末,其资本充足率、一级资产充足率、核心一级资本充足率分别位列17家A股上市城商行的第7位、第6位和第7位。

长沙银行在资本充足率承压的同时,近年来还遭遇了多次信贷风险事件。从恒大智能汽车到宜华生活,再到湖南金旺铋业,长沙银行多次陷入巨额金融借款纠纷,这无疑对其风险控制能力提出了严峻挑战。这些事件不仅暴露了长沙银行在信贷审批和风险管理方面存在的问题,也对其声誉和财务状况造成了不利影响。

更令人担忧的是,在房地产行业低迷的背景下,长沙银行对建筑业和房地产业的贷款规模却持续增长。截至2024年9月30日,该行投向建筑业的贷款约为448亿元,投向房地产业的贷款约为166.95亿元,均较上一年度有所增加。这一趋势与行业整体下滑的形势形成了鲜明对比,引发了市场对长沙银行信贷资产质量的担忧。

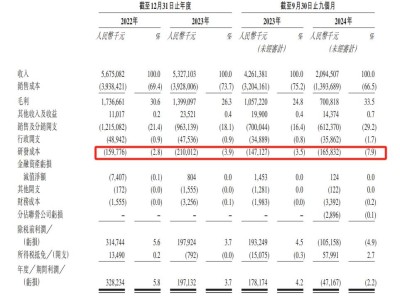

长沙银行在业绩方面虽然保持了一定的增长势头,但隐忧犹存。截至2024年9月30日,该行的贷款总额为5432亿元,其中关注类贷款占比上升至2.48%,创下了上市以来的新高。这一数据表明,长沙银行的信贷资产质量正在面临严峻考验。

为了应对资本充足率的压力和信贷风险,长沙银行从2024年开始密集举债补充资本。然而,这些措施能否有效缓解长沙银行的资本压力并提升其风险控制能力,仍有待观察。在当前经济形势下,长沙银行需要更加审慎地管理其信贷资产,加强风险控制,以确保其稳健发展。

长沙银行近年来屡屡“踩雷”的事件也提醒我们,金融机构在追求业务发展的同时,必须坚守风险底线,加强内部控制和风险管理。只有这样,才能在激烈的市场竞争中立于不败之地,实现可持续发展。