中芯国际最新财报揭示了公司在2024年的业绩特征:营业收入持续增长,但净利润却出现了下滑。在2月11日发布的财报中,中芯国际展示了其在第四季度及全年的财务数据。

具体而言,中芯国际2024年第四季度营业收入攀升至159.17亿元,与去年同期相比增长了31%。然而,归属于母公司股东的净利润却减少了13.5%,降至9.92亿元;扣除非经常性损益后的净利润更是大幅下滑45%,仅为4.45亿元。

从全年来看,中芯国际的营业收入达到了577.96亿元,约合80.3亿美元,同比增长27.7%,创下了历史新高。但盈利能力的下降同样明显,全年归属于母公司股东的净利润同比下降23.3%,减少至36.99亿元;扣除非经常性损益后的净利润为26.46亿元,同比下降19.1%。公司的毛利率也下降了1.3个百分点,至18%。

中芯国际将净利润的下滑归因于投资收益及资金收益的减少。由于完整的2024年财务报告尚未披露,更多经营数据和财务细节还有待进一步公布。

尽管中芯国际在业绩上取得了显著增长,但与全球晶圆代工行业的领头羊台积电相比,仍有不小的差距。台积电在2024财年第四季度的财报中显示,其营收达到了268.8亿美元,同比增长37.0%,净利润为115.8亿美元,同比增长57.0%,毛利率更是攀升至59%。

中芯国际自2000年由张汝京在上海张江创立以来,一直是中国大陆最早且规模最大的晶圆代工厂之一。2004年,中芯国际首次实现年度盈利,并成功在纽交所和港交所上市。2020年,中芯国际回归A股市场,成为科创板首家“A+H”半导体公司。

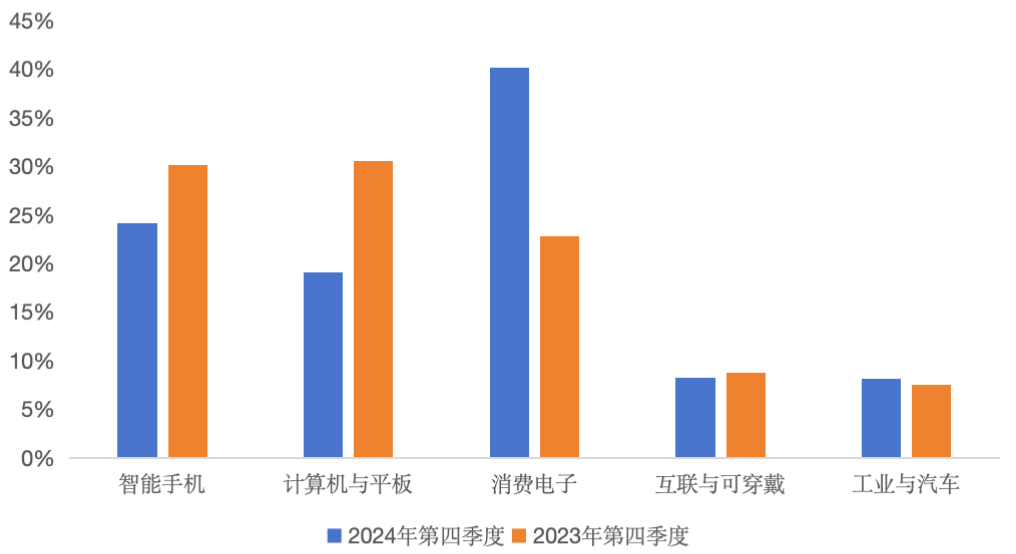

从应用领域来看,中芯国际在智能手机、电脑与平板、消费电子、互联与可穿戴以及工业与汽车等领域均有布局。2024年第四季度,消费电子板块的收入实现了显著增长,而智能手机、计算机与平板等领域的收入占比则有所下降。中芯国际管理层透露,公司计划深化与终端整机厂商的合作,提升汽车类产品的销售额占比至10%。

在产品结构方面,中芯国际持续优化,12英寸晶圆的营收占比在2024年第四季度达到了80.6%的历史新高,而8英寸晶圆的营收占比则下降至19.4%。中芯国际的月产能也持续提升,从第三季度末的88.42万片增加至第四季度末的94.76万片,尽管产能利用率略有下降。

中芯国际方面表示,将继续推进12英寸晶圆产能的扩展计划。尽管12英寸晶圆的生产面临高成本和技术难度等挑战,但其规模效应在先进制程中尤为明显,逐渐成为主流。中芯国际预计,2025年的销售收入增幅将超过行业可比公司的平均水平,而资本开支规模则预计与2024年基本持平。