嘉必优生物技术股份有限公司(简称“嘉必优”,股票代码:688089)近日宣布了一项重大重组计划,拟通过发行股份及支付现金的方式,收购上海欧易生物医学科技有限公司(简称“欧易生物”)65%的股权,并计划通过发行股份募集配套资金。这一交易背后,是嘉必优寻求新的业绩增长点与欧易生物寻求退出途径的双重需求。

嘉必优作为国内较早从事微生物合成法生产多不饱和脂肪酸及脂溶性营养素的企业,其主要产品广泛应用于人类营养、动物营养等多个领域。自2019年登陆科创板以来,嘉必优的业绩呈现出一定的波动性。尽管2024年前三季度营收和净利润均有所增长,但整体来看,公司的成长性并不稳定。因此,通过收购扩大规模,为市场带来新故事,成为了嘉必优的一个合理选择。

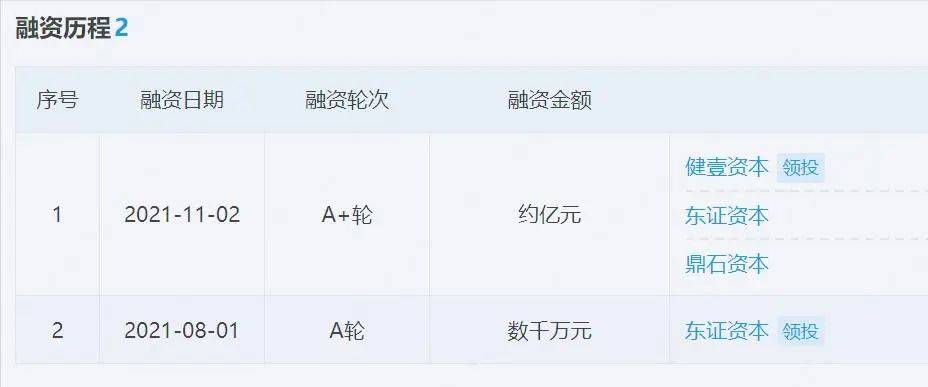

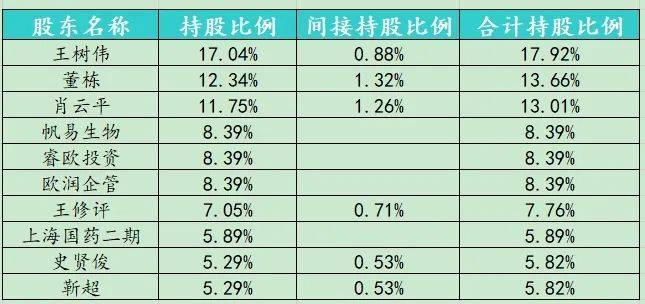

欧易生物则是一家专注于为生命科学研究提供多组学技术服务的检测机构,产品涵盖多个组学领域。尽管欧易生物在2021年先后完成了A轮及A+轮融资,但自那以后,公司再未获得新的融资。一级市场对欧易生物的兴趣缺缺,使得公司实际控制人王树伟持股比例不断下降。面对这样的局面,选择出售公司,对王树伟及其他股东来说,无疑是一个不错的退出选择。

然而,交易的定价问题成为了双方关注的焦点。根据嘉必优公布的交易草案,虽然明确了股份发行价,但发行股份的数量未知,因此欧易生物的整体估值尚不清楚。从财务数据来看,欧易生物的收入和利润大约相当于嘉必优的七成和三分之一,但净资产收益率却远高于嘉必优。同时,欧易生物的资产负债率也远高于嘉必优,这使得定价问题变得更为复杂。

假设以市销率作为定价依据,欧易生物的估值约为嘉必优市值的七成左右。然而,如果以资产收益率对欧易生物定价,那么其市值将远低于这一数字。面对这样一个“双高”的标的,交易各方都需要谨慎考虑。对于嘉必优而言,其家底并不算阔绰,发行股份收购资产再加上定增募资,将使得实际控制人的持股比例明显稀释。

交易草案公布后,嘉必优的股价一度大涨,但随后又回落到停牌前的价格水平。这一反应在很大程度上代表了市场的看法。对于嘉必优来说,此次收购能否最终落地,尚难预料。毕竟,嘉必优曾有过投资失败的经历,对于高资产收益率且高负债的欧易生物,收购方再怎么谨慎都不为过。