作者丨 柴鑫洋

编辑丨李文贤

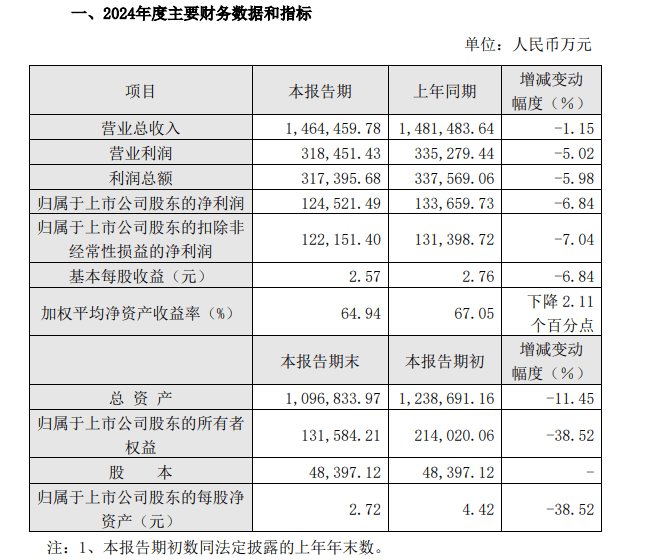

2月6日,重庆啤酒发布2024年度业绩快报。

报告期内,该公司实现营业总收入146.45亿元,同比减少1.15%;实现利润总额31.74亿元,同比减少5.98%;实现归属于上市公司股东的净利润约12.45亿元,同比减少6.84%。

重庆啤酒在2024年度业绩公告中表示,受啤酒消费场景和消费习惯转换的影响,啤酒行业在餐饮和娱乐渠道等现饮消费场景承压,公司营业总收入较上年同期有所下降。

公告中还提到,重庆啤酒持续推进多元化品牌组合和高端化战略,整体销量下滑0.75%,但全年高端啤酒销量占比实现提升。

三季报显示,2024年前三季度,重庆啤酒高档产品实现营收76.25亿元,同比减少1.24%。

2022年、2023年、2024年上半年,重庆啤酒的高档产品的收入增速分别为5.67%、5.18%、2.82%,而2021年,高档产品增速则为43.47%。

酒类分析师蔡学飞指出,重庆啤酒品牌认知度相较于华润、青岛、燕京等偏低,并且主销区域偏向四川湖南等西南部消费市场,导致其高端化进程缓慢。

2024年重庆啤酒营收净利双降

重庆啤酒在2024年度营业收入与净利润双双下滑。

2024年,重庆啤酒实现营业总收入146.45亿元,同比减少1.15%;实现利润总额31.74亿元,同比减少5.98%;实现归属于上市公司股东的净利润约12.45亿元,同比减少6.84%。

近年来,重庆啤酒营收、净利润增速呈下滑趋势。

2021年至2023年,其营收同比增长分别为19.9%、7.01%、5.53%,净利润分别同比增长8.30%、8.35%、5.78%。

而到了2024年,重庆啤酒的营收净利呈现负增长的现象。

其实,重庆啤酒的业绩在第三季度已出现下滑现象。

2024年第三季度,重庆啤酒实现营业收入42.02亿元,同比减少7.11%;归母净利润为4.31亿元,同比减少10.10%;第四季度重庆啤酒营收15.82亿元,同比下降11.45%。归母净利润亏损8676万元,去年同期亏损749万元。

重庆啤酒在2024年度业绩公告中表示,受啤酒消费场景和消费习惯转换的影响,啤酒行业在餐饮和娱乐渠道等现饮消费场景承压,公司营业总收入较上年同期有所下降。随着公司数字化进程的不断推进,公司加大了信息化投入,信息服务费用较上年同期有所增长。

公告显示,截至2024年末,重庆啤酒总资产109.68亿元,比上年同期末减少11.45%;归属于上市公司股东的所有者权益13.16亿元,比上年同期末减少38.52%;归属于上市公司股东的每股净资产2.72 元,比上年同期末减少38.52%。

高端啤酒增速放缓

高档产品是重庆啤酒的中流砥柱,但近年来,其高档产品收入增速呈现放缓趋势。

2022年、2023年、2024年上半年,重庆啤酒的高档产品的收入增速分别为5.67%、5.18%、2.82%,而2021年,高档产品增速则为43.47%。

财报显示,2024年前三季度,重庆啤酒高档产品实现营收76.25亿元,同比减少1.24%。而主流产品、经济产品实现营收47.64亿元、3.18亿元,分别同比增长0.03%、14.8%。

目前,重庆啤酒尚未详细披露2024年各档次产品的营收数据,但公司在业绩快报中表示,去年公司啤酒产品整体销量下滑0.75%,但全年高端啤酒销量占比实现提升。

在2024年半年报业绩说明会上,重庆啤酒表示,公司在每个品牌、每一个价格带都在推动高端化进程,也包括一些经济品牌。

据介绍,重庆啤酒产品档次按消费价格进行划分,消费价格人民币 8 元及以上为高档,消费价格人民币大于等于4元小于8元为主流,消费价格人民币4元以下为经济。重庆啤酒的高档产品包括嘉士伯、乐堡、1664、红乌苏。

蔡学飞指出,重庆啤酒依托嘉士伯集团背书并且具备全国性渠道支撑,具有高端市场发力的基础。但国内啤酒市场缩量严重、消费降级明显,加之华润、青岛、燕京等国内啤酒企业也都在积极的进行高端化升级,竞争激烈。

重庆啤酒品牌认知度偏低且主销区域偏向四川湖南等西南部消费市场,导致其高端化进程缓慢。在品质化、个性化消费趋势下,高端化是啤酒业发展的大趋势,重庆啤酒面临风险与机遇。

据嘉世咨询发布的《2024啤酒行业简析报告》,目前啤酒行业进入高端化下半场,头部酒企步入运营体系成熟打磨期,进一步挖掘质量,将样板单品继续打造成为百万吨以上级别大单品,实现高端的全国化。

报告还指出,未来5年,国内啤酒市场扩容的机会仍在于8元到10元的次高端领域,预计将从600万吨增长至850万吨,10元以上的高端化产品总量会从600万吨扩容到800万吨,速度会慢于次高档。