矽电股份,一家专注于半导体探针测试技术领域的设备制造企业,近日在深交所创业板IPO进程中迈出了关键一步。在历经长达一年的筹备后,公司于1月13日正式提交了注册申请,并在1月21日获得了注册生效的批准。

然而,矽电股份的上市之路并非一帆风顺。尽管公司在半导体专用设备领域拥有一定的市场份额,但其业绩却呈现出下滑的趋势。根据招股书数据,从2021年至2024年上半年,公司的营业收入虽然有所增长,但归母净利润却出现了波动,特别是在2023年,公司出现了“增收不增利”的情况,归母净利润同比下滑了22.87%。公司预测,2024年的营业收入和归母净利润将继续下滑。

业绩下滑的背后,是下游行业的萎靡以及公司对大客户的过度依赖。矽电股份的主要终端应用市场之一是消费电子市场,而近年来,随着消费者购买非必需品的意愿下降,消费电子行业发展放缓,公司产品出货量也受到影响。为了保证业务稳定,公司不得不调整大客户销售定价,导致毛利率走低。报告期内,公司的综合毛利率从44.33%下滑至38.91%,远低于同行可比公司的平均水平。

矽电股份对大客户的依赖程度也令人担忧。报告期内,公司前五大客户的收入占比高达59.74%至77.00%,远高于同行可比公司。这种高度集中的客户结构使得公司在面对大客户业务调整或市场竞争时,容易受到冲击。在IPO前夕,公司的大客户三安光电和兆驰股份的关联方还入股了矽电股份,这进一步加深了公司与大客户之间的绑定关系。

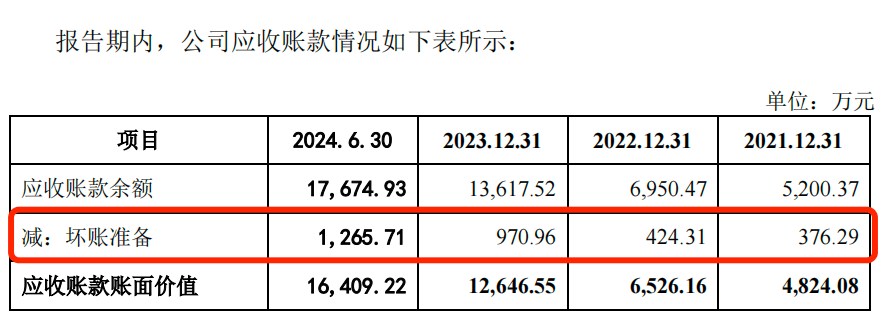

除了业绩下滑和客户依赖问题外,矽电股份的财务状况也令人担忧。报告期内,公司的应收账款余额快速增长,占当期营业收入的比例从13.03%上升至30.72%。同时,公司的存货也保持高位,占流动资产的比重较高。这些财务问题使得公司的经营压力进一步加大。

此次IPO,矽电股份拟募集资金5.56亿元,其中1.6亿元用于补充流动资金。这表明公司在面临经营压力的同时,也急需通过上市来筹集资金,以改善财务状况并推动业务发展。然而,在业绩下滑、客户依赖和财务状况不佳的背景下,矽电股份的上市之路仍然充满挑战。投资者需要谨慎评估公司的风险和投资价值,以做出明智的投资决策。