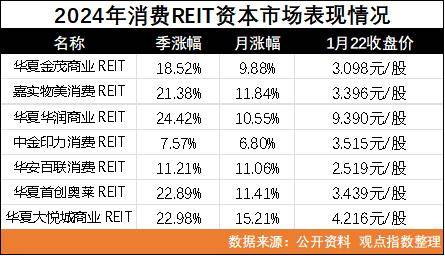

2024年,中国REITs市场迎来了前所未有的繁荣景象,特别是在消费基础设施领域。从高端购物中心到折扣店奥特莱斯,再到日常所需的农贸市场,各类消费REITs如雨后春笋般迅速崛起,为市场注入了新的活力。

根据国家统计局最新数据,2024年全国居民消费价格同比上涨0.2%,这一温和上涨趋势也在消费REITs的运营表现中得到了体现。2024年1月21日,多家消费REITs相继公布了第四季度经营情况,揭示了这一市场的真实面貌。

在收入方面,华夏华润商业REIT以1.81亿元的季度收入领跑,紧随其后的是中金印力消费REIT、华夏大悦城商业REIT和华夏首创奥莱REIT,收入分别为0.89亿元、0.86亿元和0.70亿元。然而,值得注意的是,尽管收入可观,华夏华润商业REIT和华夏大悦城商业REIT在盈利上却遭遇了挑战,均出现了亏损。

从环比增长速度来看,消费REITs的整体营业收入呈现增长态势,但增速差异显著。中金印力消费REIT以4.28%的增速位居前列,而华夏金茂商业REIT和嘉实物美消费REIT的增速则较为平缓,仅为0.35%。尤为引人注目的是,华夏华润商业REIT的营收环比出现了下滑,且净利润为负,这或许与其底层资产青岛万象城一期南区的改造计划有关。

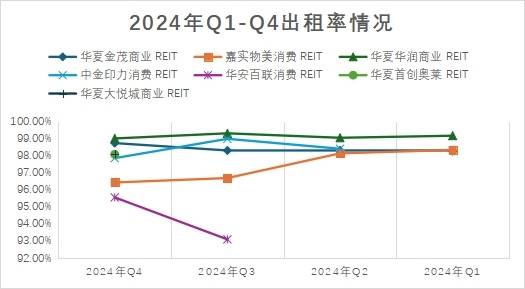

从上市以来的表现来看,消费REITs的租金收入整体呈现稳定增长趋势,但增速相对平缓。租金的收入水平主要由底层资产的出租率和租金水平决定。2024年全年,华夏华润商业REIT的出租率最为稳定,高达99%以上;而嘉实物美消费REIT的出租率在下半年有所下滑,从二季度的98.13%下滑至四季度的96.43%。这一变化在很大程度上与底层资产中的华天项目出租率下滑有关。

在租户类型结构上,购物中心通常将商铺分为主力店和专门店。主力店面积大、租期长,用于吸引大量客流或具有较大品牌影响力的租户,其租金水平通常较低;而专门店面积相对较小、租期较短,租金水平较高,为租金收入的主要贡献者。然而,主力店占比过高对于运营商来说并非好事,可能会影响租金回报、出租灵活性以及品牌多样性。

租售比也是评判消费REITs运营效率的重要指标之一。过高的租售比可能会给租户带来较大的经营压力,影响商家和购物中心的共生关系;而过低的租售比则会侵蚀项目的租金收益。因此,找到租售比的平衡点对于消费REITs的长期发展至关重要。

2024年中国消费REITs市场在蓬勃发展的同时,也面临着诸多挑战。不同REITs之间的运营表现差异显著,需要在租金收入、出租率、租户类型结构以及租售比等方面不断优化和提升。投资者在关注市场繁荣的同时,也应理性看待其中的风险与挑战。