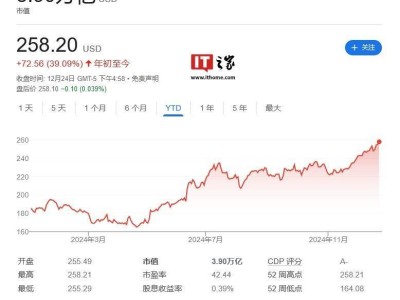

小菜园国际控股有限公司近期在港交所主板成功上市,上市首日股价收盘于9.66港元,较8.5港元的发行价上涨了13.65%。若以每手800股计算,投资者在不计算手续费的情况下,一手可赚超900港元。这一佳绩在当前餐饮行业上市艰难的背景下,显得格外亮眼,为众多排队等待上市的餐饮企业带来了新的曙光。

小菜园自2013年在安徽铜陵成立以来,便以徽菜为主打,迅速在下沉市场站稳脚跟。其创始人汪书高凭借厨师背景,对徽菜进行了改良,推出了“新徽菜”概念,倡导少油少盐的烹饪方式,并坚持平价路线,逐渐赢得了市场的青睐。根据弗若斯特沙利文的资料显示,小菜园在2023年以门店收入计算,在中国大众便民中式餐饮市场中,客单价在50元至100元区间的品牌中排名第一。

从安徽铜陵起步,小菜园逐步向周边城市扩张,2014年至2017年间,在池州、芜湖、南京、苏州等地开设了近100家店。随后,公司实施了“农村包围城市”的战略,2016年起进入北京和上海市场。近年来,公司业绩快速增长,2021年至2024年8月31日,公司的营业收入分别为26.46亿元、32.13亿元、45.49亿元和35.44亿元,复合年增长率为31.13%。同期,净利润也呈现出强劲的增长态势。

截至目前,小菜园已在全国14个省的146个城市或县开设了663家门店,其中大部分位于三线及以下城市,这些门店贡献了公司的大部分营收。然而,从增长趋势来看,公司在一线城市的扩张力度明显加大,一线城市门店数量占比从2021年的13.1%增长至2024年8月31日的17.7%。

尽管一线城市一直是餐饮品牌扩张的重点区域,但今年市场结构出现了明显变化。北上广深等一线城市的餐饮增速放缓,而二三线和县域市场则呈现出新的增长潜力。2024年上半年,江西、重庆、四川、云南、黑龙江等省份的餐饮增速均超过了10%。在此背景下,有观点认为一线城市餐饮市场正从存量市场逐渐进入缩量市场,未来的发展机会将更多集中在下沉市场。

然而,小菜园并未因此放慢扩张的脚步。公司在招股书中披露了未来开设约1000家门店的扩张计划,计划于2025年和2026年分别开设约160家和180家新门店,预计到2026年底,公司将运营约1000家门店。在地理位置的选择上,公司除了加深现有市场的渗透外,还将进一步拓展周边地区,如湖南和福建,并计划增加在北京、上海、深圳等一线城市的门店分布密度。

尽管市场竞争激烈,但小菜园凭借高度可扩展的商业模式和强大的可复制性,在新开门店方面取得了显著成绩。招股书显示,公司过往新开382家门店中,369家门店在2024年8月31日前已达到首次收支平衡,平均投资回收期约为13.8个月。

然而,随着经济复苏缓慢和消费持续降级的影响,今年多家连锁餐饮品牌都感受到了市场的寒意。小菜园也不例外,其人均消费金额从2021年至2023年均维持在65元以上,但到2024年8月底已降至59.5元,同比下降了9.2%。为了应对市场竞争和消费降级,小菜园主打性价比路线,将传统徽菜打造成更宜扩张的商业模式,扩大了用餐场景和目标用户人群。

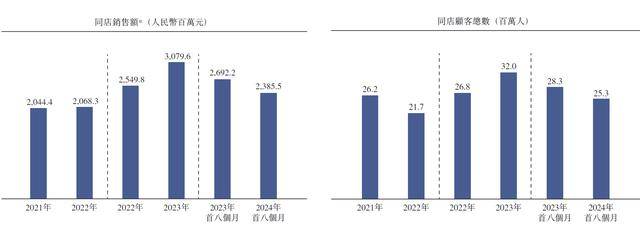

尽管如此,小菜园的部分经营数据已呈现出下降趋势。招股书显示,2024年前8个月,公司同店销售额和同店客户总数均较上年有所下降。对此,公司解释称,这是由于COVID-19疫情逐步消失后,中国餐饮市场消费者支出迅速激增导致的高基数效应,以及公司对菜品价格的调整所致。

在应对市场竞争的同时,小菜园还在谋划进军社区餐饮行业。公司认为中式社区餐饮市场具有巨大潜力,并于2023年10月推出了“菜手”品牌。截至2024年8月31日,公司已开设了两家“菜手”门店。然而,社区食堂市场竞争更为激烈,对房租、人工、原材料的把控提出了更高的要求。

值得注意的是,小菜园在快速扩张的过程中,也面临着食品安全问题的挑战。据统计,仅2022年和2023年,公司就因食品安全问题受到了18起行政处罚。这些问题涉及食材农药超标、违禁药物残留、餐具清洗消毒不合格等多个方面。尽管公司全部为自营店,但在供应链和管理运营方面仍存在漏洞。

尽管如此,小菜园在餐饮行业中的表现仍然可圈可点。在当前餐饮行业盈利空间持续收窄、业绩下滑成为普遍现象的背景下,小菜园能够保持增长,实属不易。未来,公司将继续在扩张和应对市场竞争中寻找平衡,以实现可持续发展。