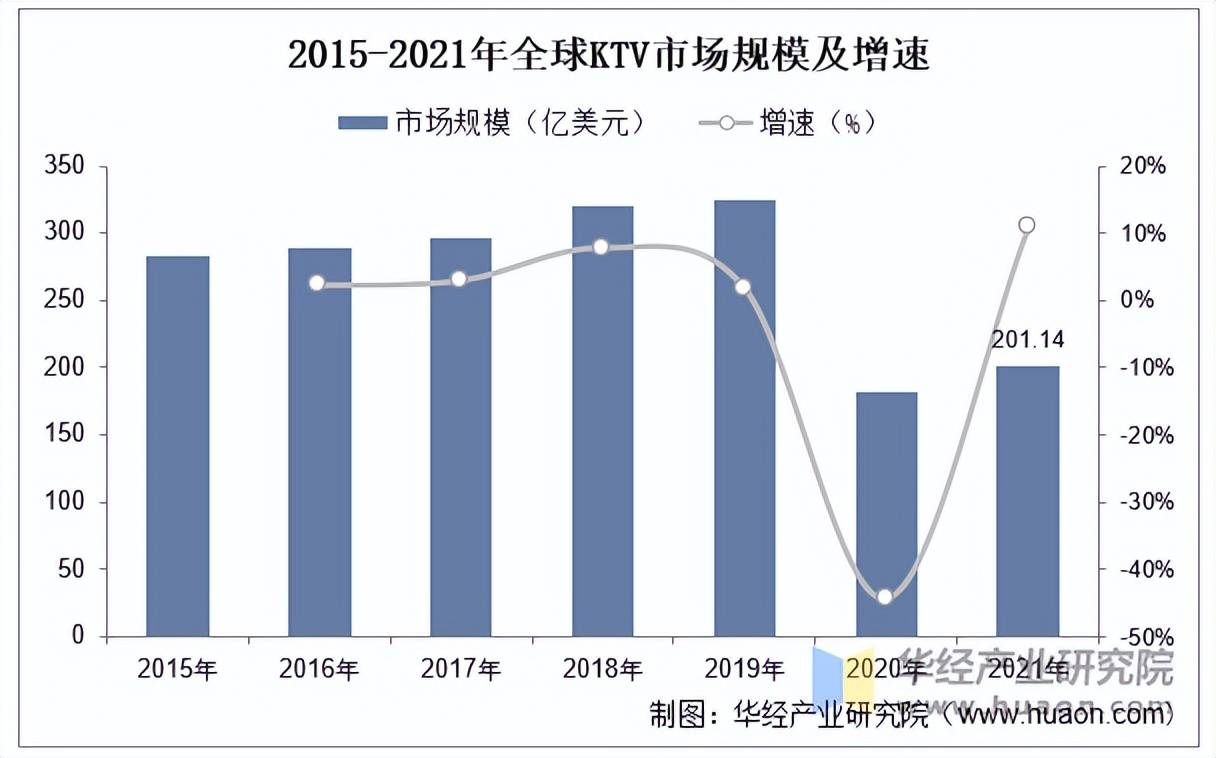

近年来,全球KTV产业经历了显著的变化,特别是在新冠疫情的冲击下,市场格局更是发生了翻天覆地的变化。据华经产业研究院的数据,2020年,全球KTV产业市场规模急剧萎缩至181.47亿美元,同比下滑44.24%。然而,2021年市场有所回暖,市场规模回升至201.14亿美元,同比增长10.84%。

从2018年开始,KTV数量便呈现下滑趋势,而新冠疫情更是加速了这一行业的衰落。数据显示,自2020年以来,KTV行业的整体客流量下降了70%-80%。至2021年,国内规模以上KTV企业数量减少至39970家。

具体到中国市场,2020年KTV行业市场规模下滑至483.1亿元,但在2021年出现反弹,增长至557.9亿元,同比增长15.48%。其中,包房收入为222亿元,酒水、饮食及其他服务收入合计为335.9亿元。

KTV行业的产业链由上游的软硬件系统供给商和内容版权授予商、中游的传统KTV企业以及下游的线上和线下渠道组成。上游包括VOD系统、音响、灯光、显示屏等设备的供应商,以及由中国音像著作权管理协会进行内容版权的授予。中游则涵盖了如钱柜、纯K、百乐迪、温莎等知名品牌。下游渠道则分为线上和线下两部分。

尽管面临诸多挑战,但KTV行业并未停止创新与发展。一方面,新的娱乐方式不断涌现,但它们在商业模式上仍面临标准化、可复制化和规模化的问题;另一方面,新型娱乐业在安全防范和内容创新方面也有待加强,以维持消费者的新鲜感。

华经产业研究院的研究团队通过综合运用桌面研究、定量调查与定性分析等方法,全面剖析了KTV行业的发展现状、市场规模、产业链、经营特性、盈利能力和商业模式等。研究团队还利用SCP模型、SWOT分析、PEST分析、回归分析和SPACE矩阵等工具,对KTV行业的市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇和挑战等因素进行了深入分析。这些研究成果为企业、科研机构和投资机构的投资决策和战略规划提供了重要参考。