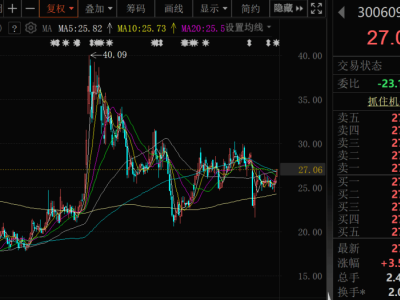

近日,快手发布了其2024年第三季度财务报告,数据显示公司业绩稳步增长,但股价却在随后两日内出现大幅下跌,引发了市场的广泛关注。

据财报显示,快手在2024年第三季度实现了311.31亿元的收入,同比增长11.4%,经调整净利润达到39.5亿元,同比增长24.4%。这一成绩略超市场预期,但令人意外的是,快手的股价在财报发布后的两个交易日内累计下跌超过15%。

在广告业务方面,快手成功跑通了IAA短剧模式,并通过UAX全自动投放解决方案提升了营销投放的稳定性和转化率。同时,电商业务也在战略性新商扶持计划的推动下,实现了新入驻商家数量的快速增长。尽管电商业务在三季度遭遇传统淡季和大消费逆周期的影响,但平台商品生态和泛货架电商GMV的增长仍然为业务带来了新的动力。

然而,尽管业绩超预期,快手的股价却未能得到市场的认可。这主要是受到投资者对广告和电商两大核心业务收入增速收窄的担忧,以及港股科技板块整体弱势的影响。投资者对于快手在逆周期中的表现也存在一定的疑虑。

不过,从长期来看,快手的基本面仍然具备吸引力。作为国内消费科技的龙头企业,快手在AI矩阵方面拥有行业领先的优势。这些AI工具不仅能够赋能内容创作和广告营销,还有助于提升快手的变现效率和经营效率。因此,随着未来经济环境的改善和AI技术的进一步发展,快手的核心业务有望拥有更强的增长势能。