中国股市近期成为全球资本瞩目的焦点,高盛最新发布的研报指出,本轮行情由流动性主导,再通胀预期与AI技术自主化形成双重驱动。沪深300指数自4月低点已累计上涨26%,年内涨幅达15%,市场呈现机构资金主导、估值修复的特征。

研报明确反驳市场"散户驱动"的普遍认知,通过数据揭示机构投资者才是核心推手。国内公募基金现金持有比例降至五年最低,保险公司股票持仓年内增加26%,私募基金管理规模突破5.9万亿元。海外资金方面,对冲基金8月A股净流入创单月纪录,北向交易活跃度达历史峰值,QFII等外资机构持续加仓。

高盛分析师Kinger Lau团队指出,本轮上涨始于1月底的"DeepSeek时刻",2月民营企业座谈会、4月中美贸易缓和等事件形成持续推力。宏观层面,政策优化商品服务定价环境触发再通胀交易,10年期国债收益率月内上升16个基点,股债资金流向逆转明显。技术层面,DeepSeek V3.1版本发布带动AI设计、半导体制造等上游产业,形成与海外市场的差异化竞争优势。

对于市场关注的持续性,高盛通过20年历史数据分析发现,A股牛市中市盈率变化贡献约80%收益,盈利上调仅为次要因素。当前MSCI中国指数12个月预期市盈率13.5倍,沪深300指数14.7倍,均低于历次牛市15-20倍的估值上限。报告强调,盈利改善虽能延长涨势,但并非估值驱动的必要条件。

监管改革成为支撑"慢牛"的关键因素。以"新国九条"为代表的市场化举措提升股东回报,"耐心资本"引入降低波动,杠杆监管趋严,政策调控工具更加丰富。高盛构建的"股市政策晴雨表"显示,当前政策收紧强度处于低位,市场过热风险可控。其开发的散户情绪指标读数1.3,远未达到2015年、2020年的狂热水平。

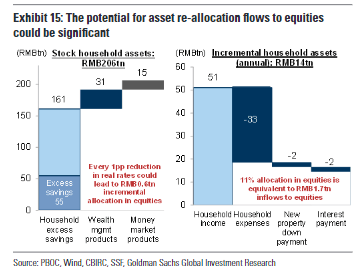

资金潜力方面,中国家庭资产配置呈现显著调整空间。房地产占比55%、现金存款27%的结构下,股票资产仅占11%。2020年以来新增80万亿元存款中,55万亿元为超额储蓄,叠加31万亿元理财产品和15万亿元货币基金,构成潜在入市资金。房地产市场调整每年释放超14万亿元"新钱",机构持股比例若提升至新兴市场平均水平(50%),将带来14万亿元资金流入。

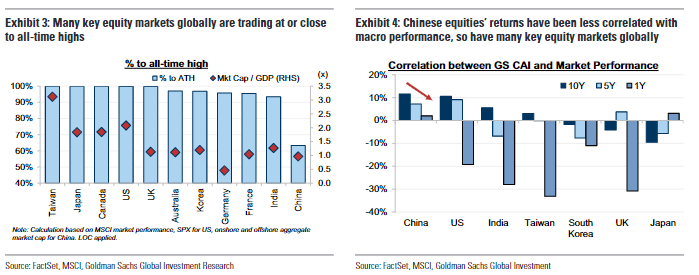

基于流动性主导的判断,高盛维持A股、H股"增持"评级,预测未来12个月分别有8%和3%的上涨空间。报告特别指出,中国股市正成为全球流动性盛宴的"后来者",全球前十大市场中八个处于或接近历史高位,MSCI全球指数70%涨幅来自估值重估,这一现象在中国市场存在复制空间。