卫星化学股份有限公司(股票简称:卫星化学)作为国内化工领域的领军企业,自1992年成立以来,始终专注于新材料与新能源领域的创新研发。2011年登陆深交所后,公司逐步构建起以高端聚烯烃、电子化学品、氢能利用及二氧化碳综合利用为核心的特色一体化产业链,产品广泛应用于航空航天、新能源汽车、电子芯片及医疗卫生等高端领域。

近期,美国商务部对华出口纯度≥95%的乙烷实施短期许可证制度,曾引发市场对卫星化学原料供应的担忧。然而,该限制措施仅维持不到两个月便于7月初取消,对公司实际影响有限。数据显示,2025年上半年,卫星化学营收同比增长超两成,二季度单季仍保持增长态势,展现出较强的抗风险能力。

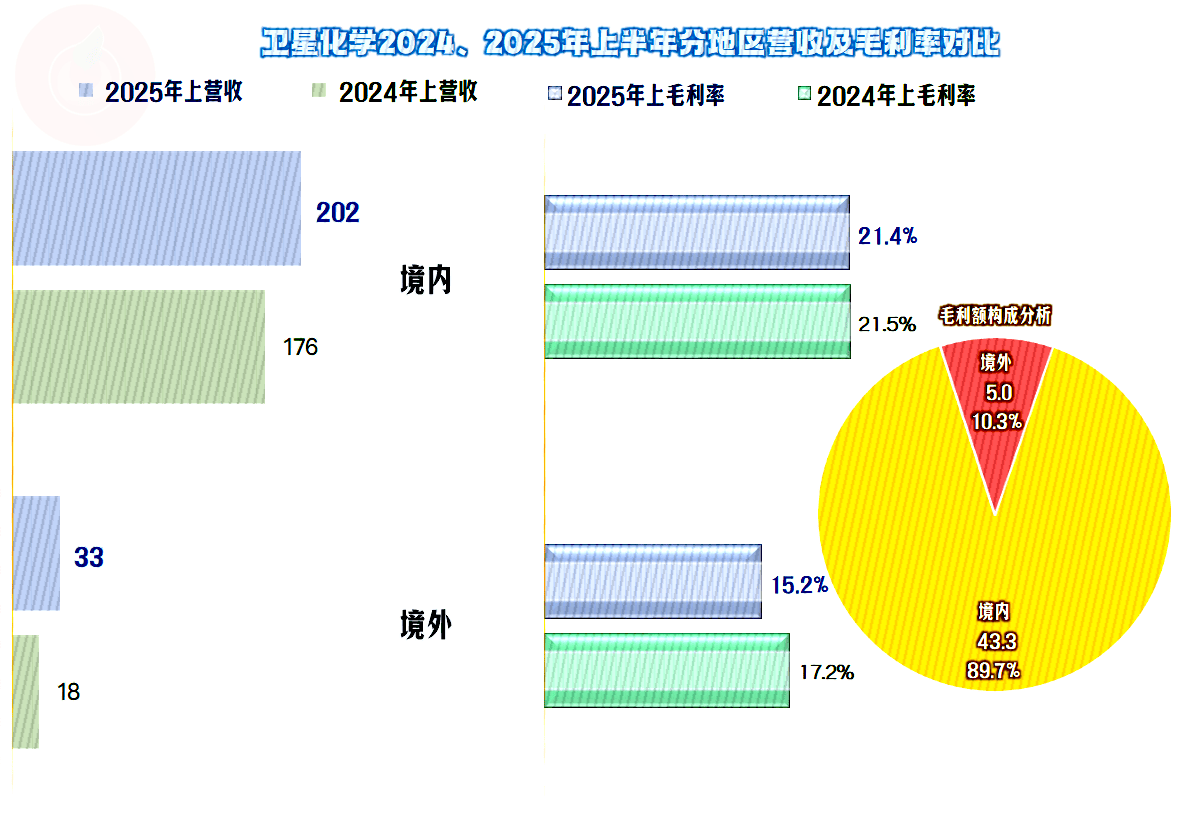

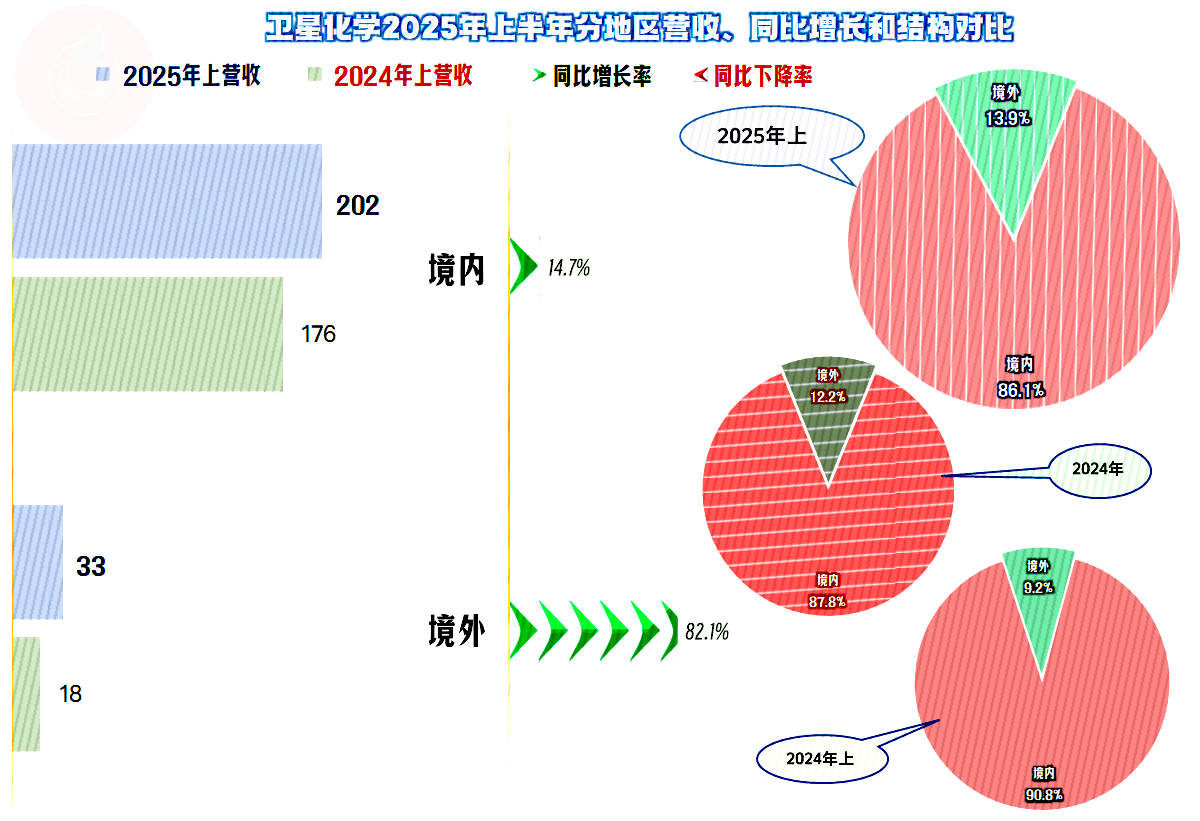

从业务结构看,公司“功能化学品”板块表现亮眼,营收占比突破50%且同比增长超三成,成为核心增长引擎。尽管“高分子新材料”与“新能源材料”业务出现短期波动,但考虑到公司较长的装置加工链条,乙烷出口限制与业务下滑的直接关联性仍需进一步观察。境内市场继续发挥压舱石作用,半年营收突破200亿元,境外市场则以80%的同比增速将占比提升至13.9%,形成内外双轮驱动格局。

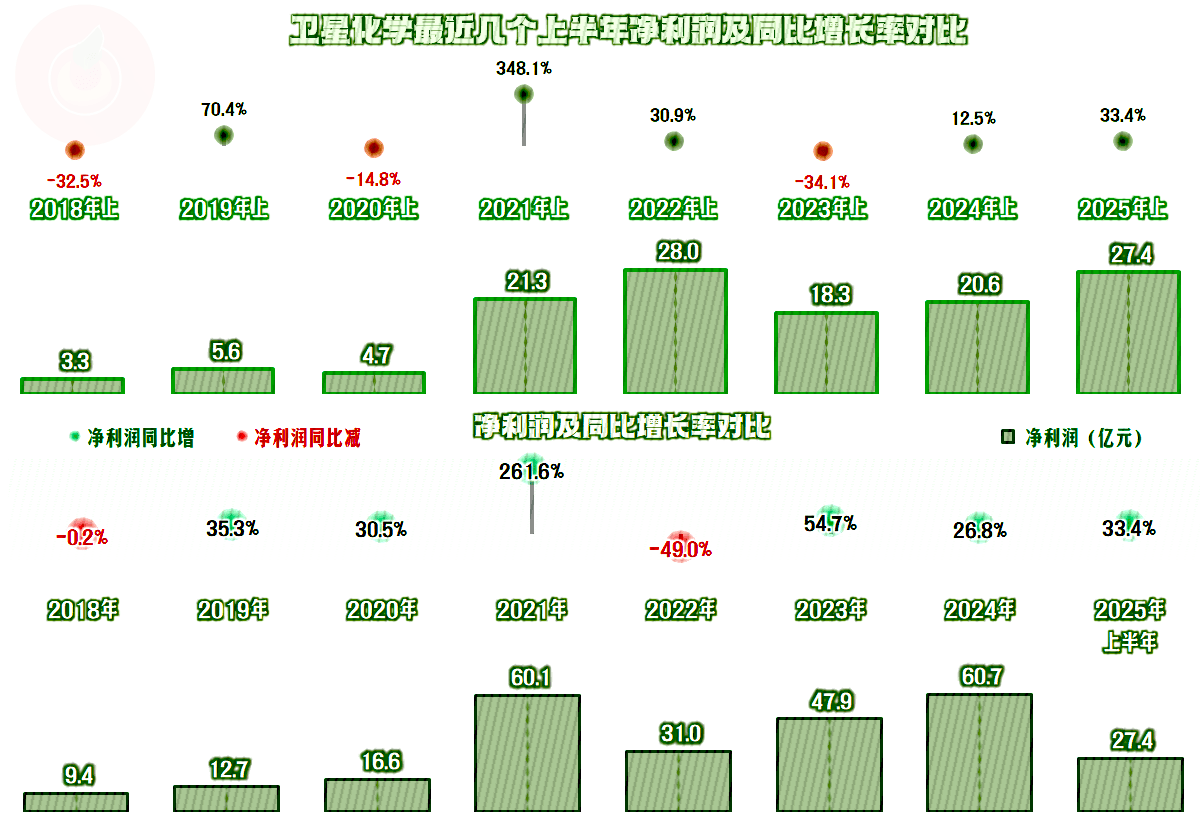

盈利能力方面,公司2025年上半年净利润同比增长1/3,接近2022年行业繁荣期的峰值水平。与部分依赖前端炼化装置的同行相比,卫星化学坚持聚焦后端加工的战略优势显著,近三年营收与业绩稳步增长。毛利率虽从2021年峰值回落,但20%出头的水平在化工行业中仍属高位,销售净利率与净资产收益率(ROE)亦保持稳定,其中ROE近三年半持续接近“净资产收益率高于毛利率”的优异水平。

分业务看,三大核心业务毛利率均实现提升,仅其他业务出现下滑。境内外市场毛利率虽同步回落,但境内市场以0.1个百分点的微降保持领先,毛利贡献占比近九成。期间费用方面,研发费用成为最大支出项,财务费用占比优于多数同行,2025年上半年消费税支出仅2500余万元,远低于炼化企业。

现金流表现持续稳健,经营活动现金流量净额保持高位,固定资产投资规模自2022年起逐步收缩,为分红或降杠杆腾出空间。资产负债率呈下降趋势,长期偿债能力改善,短期偿债压力维持低位,结合强劲的经营造血能力,实际偿债能力优于多数同行。有息负债规模自2024年末以来有所下降,但公司通过平衡杠杆与ROE,维持了财务策略的灵活性。

资产结构方面,截至2025年上半年末,固定资产规模开始回落,在建工程规模有限,经营性长效资产基本稳定。公司“使用权资产”以租赁船舶为主,金额较小,整体资产布局以稳为主,为未来扩张预留空间。在利润分配上,投资者分配比例保持在5-7成,较炼化企业更为合理,即使扣除金融机构分红,投资者回报仍具竞争力。

与“石化四小龙”等前端炼化企业相比,卫星化学虽在规模上存在差距,但其后端加工战略在行业波动期展现出更强的稳定性。当前,公司正通过消化原有产能实现稳健增长,美国贸易限制政策的影响已通过内部调整有效化解。随着行业周期变化,未来竞争格局仍存在变数,但卫星化学的差异化路径已为其赢得阶段性优势。