近日,专注于私域运营解决方案的SaaS服务商小鹅通正式向港交所递交了上市申请,此举标志着这家成长迅速的企业即将迈入资本市场的大门。

根据招股书披露的数据,小鹅通在2022年至2024年间实现了营收的稳步增长,从2.98亿元跃升至5.21亿元。同时,公司的毛利也呈现出上升趋势,从1.62亿元增加至3.89亿元。然而,与营收和毛利增长相伴的是期内亏损的逐步缩小,尽管仍未实现盈利,但亏损额已从2022年的3400万元减少至2024年的1508万元。

与港股SaaS行业的老大哥微盟相比,小鹅通的营收规模虽不及前者,但其亏损收窄的趋势却显得尤为突出。微盟近年来同样面临着营收波动和盈利压力,这为即将上市的小鹅通提供了一定的市场参照。

在当前A+H股市场热度不减的背景下,小鹅通选择此时递交招股书无疑是一个值得关注的举动。A股市场成交额屡创新高,港股IPO规模更是位居全球首位,这为小鹅通的上市之路提供了良好的市场环境。然而,科技热背后的逻辑也让市场对SaaS企业的估值更为挑剔,尤其是当这些企业的财务状况并不尽如人意时。

从投资人的角度来看,小鹅通的IPO面临着一定的挑战。一方面,微盟和有赞等SaaS行业巨头的低迷表现已经为市场树立了参照物;另一方面,小鹅通自身的财务状况也尚未完全摆脱亏损的阴影。因此,如何向市场讲述一个具有吸引力的SaaS成长性故事,将成为小鹅通上市成功的关键。

为了脱颖而出,小鹅通在招股书中强调了其差异化策略,特别是私域运营的一站式工具刚需性。然而,市场的反应将取决于数据的表现。招股书显示,小鹅通的关键客户数逐年增加,大客户总收益占比也在不断提升。这虽然表明公司在KA客户方面取得了进展,但也带来了成本增加的压力,尤其是云服务器成本的上升。

小鹅通的成本结构中,刚性成本占比过高,这限制了其利润增长空间。随着KA客户占比的提升,云服务器成本占比也在不断增加,这对公司的毛利率构成了潜在威胁。尽管小鹅通的毛利率近年来稳定在75%以上,但天花板似乎已近在咫尺。

小鹅通的流动负债净额一直为负,这也引发了市场对其资金状况的担忧。虽然部分负债可能源于预收订阅费的会计处理,但流动负债中可换股可赎回优先股的占比过高仍然是一个不容忽视的问题。这不仅可能带来较高的财务成本,还可能影响公司的短期偿债能力。

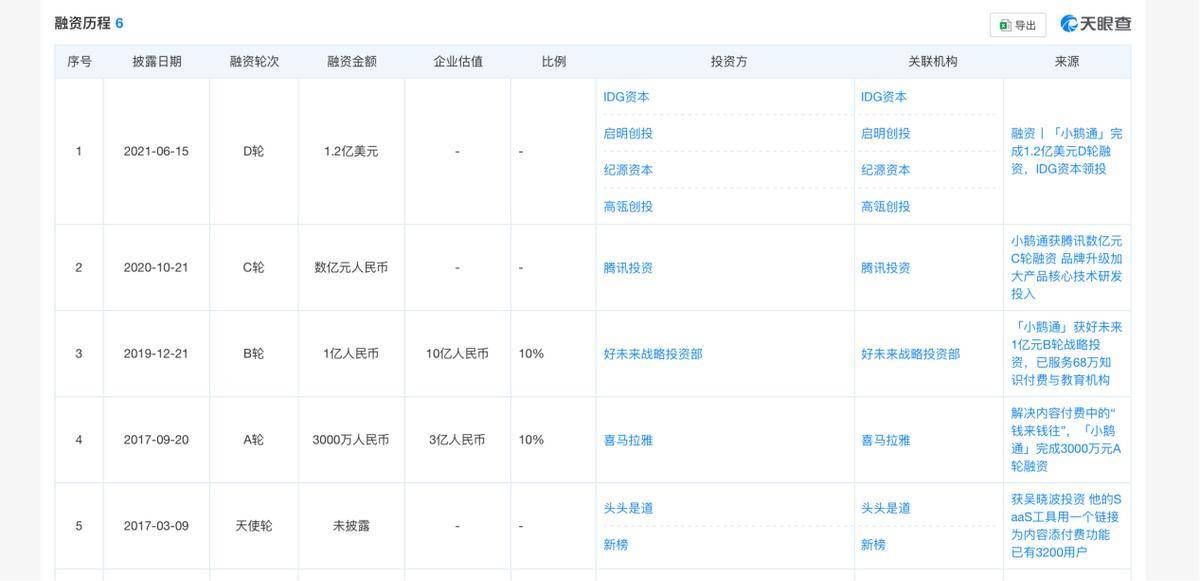

尽管如此,小鹅通的上市之路仍然有其必要性。作为一家经历了多轮融资的企业,小鹅通面临着股东退出的压力。随着市场竞争的加剧和客户需求的变化,上市将为公司提供更多的资金支持和市场认可,有助于其在SaaS行业中巩固地位并寻求新的增长点。

在即将到来的IPO中,小鹅通能否获得市场的认可并搏得一个合理的估值,将成为市场关注的焦点。尽管SaaS行业的前景依然广阔,但市场的现实和冷静也将对小鹅通的上市之路提出更为严峻的考验。