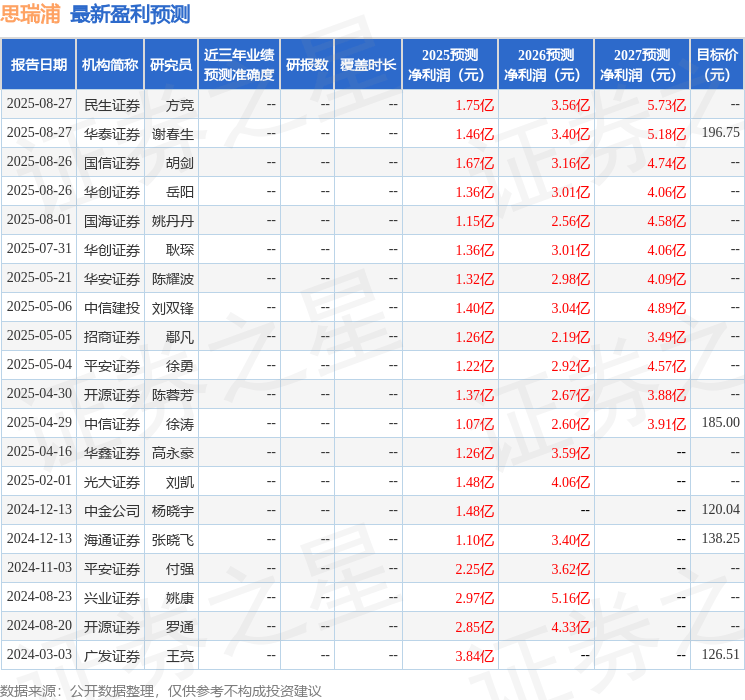

思瑞浦近期接受了多家机构的调研,详细披露了公司2025年上半年的业绩情况以及未来的市场布局。

据悉,思瑞浦在2025年上半年实现了主营收入的显著增长,总额达到9.49亿元,同比上升87.33%。净利润方面,公司实现归母净利润6568.67万元,同比大幅增长200.07%。这一业绩的取得,得益于公司在多个下游市场的强劲表现。

在工业市场,作为思瑞浦的最大业务板块,上半年收入同比增长约50%,且二季度环比继续保持强劲增长。新能源(光伏、储能)、电力电网、电源模块等领域的旺盛需求,以及国产替代的持续推进,为公司的业绩增长提供了有力支撑。电源产品、隔离、DC、运放等产品在工业市场的出货量也明显提升,进一步推动了业绩增长。

泛通信市场同样表现出色,上半年同比和二季度环比均实现较好增长。无线基站客户需求的恢复以及FE等核心产品份额的扩大,使得光模块收入同比接近翻倍。这一市场的亮眼表现,为公司的整体业绩增添了新的增长点。

在汽车市场,思瑞浦上半年推出了约90颗车规新品,已量产车规产品累计近300颗。随着越来越多客户的业务成长,规模收入客户数量进一步增加,为汽车市场的后续增长奠定了坚实基础。同时,消费市场的表现也值得称道,上半年同比实现高增,二季度环比继续提升。开关、运放、接口等产品在手机、可穿戴设备等主力市场稳健增长,锂保芯片在清洁家电等领域快速放量。

从产品线来看,思瑞浦的信号链芯片和电源管理芯片均实现了显著增长。信号链芯片上半年实现销售收入约6.43亿元,同比增长53%,占总收入约68%。其中,比较器、放大器、转换器等新产品实现了高速增长。电源管理芯片上半年收入约3.06亿元,同比增长高达246%,占总收入约32%。开关与驱动电源产品连续多个季度持续放量,未来有望继续保持快速增长趋势。

思瑞浦还积极布局新兴领域,如光模块、服务器以及机器人等。在光模块方面,公司已与多家头部客户展开深入合作,业务快速起量。在服务器领域,公司已量产多款适用于通用服务器及I服务器的产品,并持续推进新产品的开发和布局。在机器人相关领域,公司在工业机器人市场具有较好的客户和产品基础,并在人形机器人领域已有所应用。

思瑞浦的主营业务为模拟集成电路产品的研发与销售,其在模拟芯片领域的深厚积累为公司的持续增长提供了有力保障。展望未来,随着新兴市场的不断拓展以及公司新产品的持续推出,思瑞浦有望实现更加稳健的增长。

值得注意的是,近期多家机构对思瑞浦给出了积极评级。其中,买入评级4家,增持评级2家。融资融券数据显示,该股近3个月融资净流入1.14亿,融券净流出152.65万,显示出市场对公司未来发展的信心。