近期,太平洋证券的王亮分析师针对恒力石化发布了深度研究报告,题为《短期业绩受油价波动及检修挑战,或将在行业“反内卷”趋势中获益》,并给予该股票“买入”评级。

恒力石化(股票代码:600346)在不久前公布的2025年中期财报中显示,公司在报告期内实现营业收入1038.9亿元,与去年同期相比下降了7.7%;归母净利润为30.5亿元,同比降幅达到24.1%;每股收益(全面摊薄)为0.43元,公司计划每股派发现金红利0.08元(含税)。

报告指出,恒力石化在2025年上半年面临的主要挑战包括油价的剧烈震荡和计划内的设备检修。布伦特原油均价在上半年为70.59美元/桶,同比下跌15%,而在第二季度更是降至66.47美元/桶,环比下降12%。油价的这种大幅波动对公司的库存管理和生产经营造成了显著影响。公司在二季度对乙烯装置进行了必要的检修,导致该季度的负荷率下降,进而影响了烯烃产品的产量和成本效益。从宏观需求角度看,国内石化行业整体需求复苏势头依然较弱,特别是芳烃和油品产业链的市场景气度较去年同期有所下滑。

然而,在行业“反内卷”趋势的推动下,恒力石化作为民营炼化行业的领军企业,其炼化板块的修复前景被看好。自2024年中央提出防止“内卷式”恶性竞争以来,国内对“反内卷”的呼声逐渐增强。今年6月,五部委联合开展老旧装置评估工作,重点针对投产超过20年的炼油和化肥装置,旨在淘汰低效产能,解决供给过剩问题。恒力石化凭借全产业链一体化的协同优势,以及在政策支持、工艺技术和产业协同方面的突出表现,有望在这一过程中显著受益。

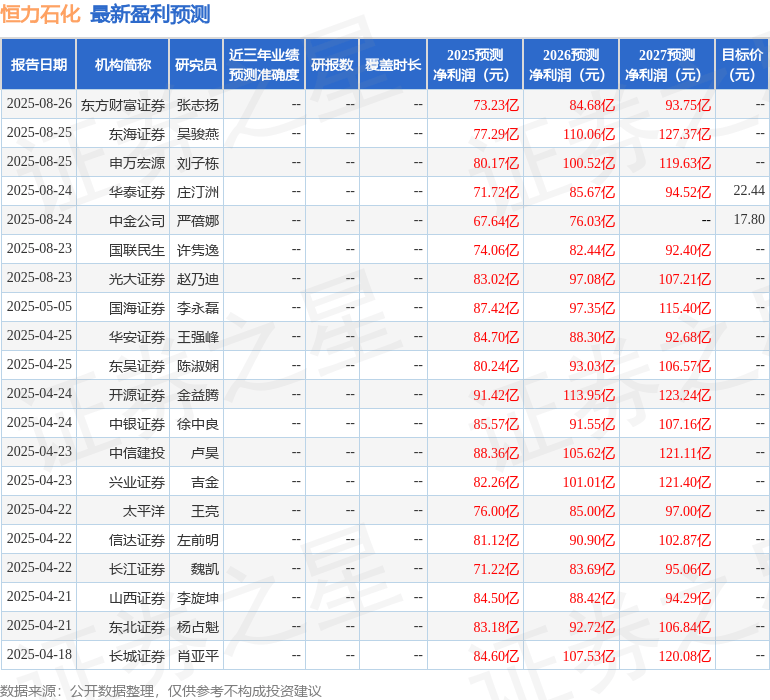

王亮分析师预测,恒力石化在2025年至2027年期间,归母净利润分别为76亿元、86亿元和98亿元。基于这些预测,他维持了对该股票的“买入”评级。

投资者需要注意的是,恒力石化仍面临一些潜在风险,包括原材料价格波动、产品价格波动、项目进展可能不及预期、行业产能过剩风险、需求下滑以及行业竞争加剧等。

据最新统计,该股在最近90天内获得了8家机构的评级,其中7家给予“买入”评级,1家给予“增持”评级。在过去90天内,机构对该股票的目标均价为20.12元。

以上信息均基于公开资料整理,由AI算法生成,不构成任何投资建议。