近期,国际大豆市场格局在7月份保持相对稳定,美国大豆的丰收前景依然稳固,而中美之间的贸易预期也未出现显著变化,中国尚未恢复对美豆的采购活动。从供应端观察,美国大豆主产区天气状况良好,对大豆产量的预估未产生显著影响。然而,在需求方面,美国大豆的销售情况超出了市场预期,尤其是欧盟的购买兴趣较为强劲。

回顾历史数据,卓创资讯的统计显示,在过去12年中,8月份的USDA月度大豆供需报告中,关于美国大豆产量及期末库存的预估,产量环比上调的次数多于下调,期末库存的环比变化也倾向于上调。这一趋势表明,从历史角度看,报告数据往往倾向于反映丰收的局面,因此本次报告预期对美豆期货价格可能产生中性偏空的影响。

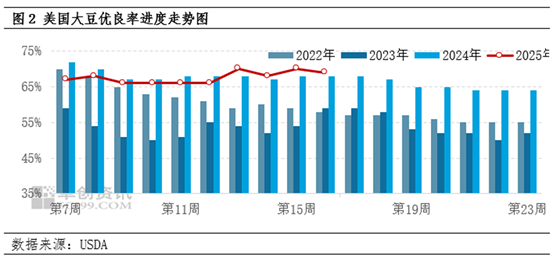

当前,美国大豆的优良率持续保持高位运行,近四周的数据均稳定在70%左右,这进一步强化了产区天气有利于丰收的预期。由于市场持续维持这一丰收预期,并对供需平衡表的动态变化持观望态度,因此美豆产量预估对期货价格的影响偏向利空。

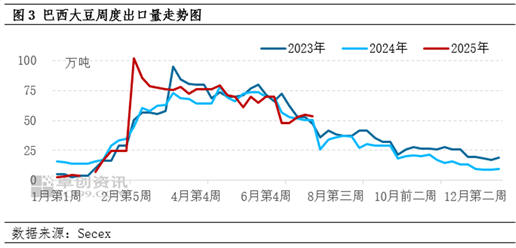

转向南美市场,巴西大豆的出口节奏呈现出季节性回落。7月份,巴西大豆出口量为1225.73万吨,日均出口量较去年同期有所增加,但整体出口节奏仍在回落。这一趋势部分归因于巴西贴水价格的持续上涨以及新作大豆可售余量的减少,农民惜售情绪增强。尤其在中国买家未购买美豆的背景下,巴西农民更加倾向于持豆待售,导致出口量有所减少。

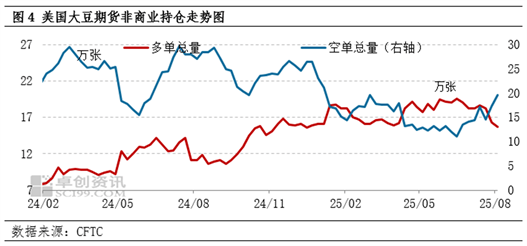

从投机基金在芝加哥期货交易所(CBOT)的持仓情况来看,截至8月5日当周,大豆多头持仓有所减少,而空头持仓显著增加。投机基金持有的净空单占比高于净多单,显示出空头力量较强,这可能对美豆期货价格构成下行压力。

综合历史规律及当前市场动态,卓创资讯预测了8月份美国大豆的供需平衡表。其中,产量预估为43.4亿蒲式耳,较上月上调500万蒲式耳;需求端数据预估保持稳定。因此,期末库存预估为3.15亿蒲式耳,较上月上调5000万蒲式耳,这主要基于7月份以来优良率的高位运行。整体来看,这些数据对美豆价格的影响偏向中性利空,预计11月合约价格将在950美分/蒲式耳附近波动。