南京公用自1996年8月6日登陆资本市场以来,已经历了29个春秋的洗礼。从上市首日的收盘价9.95元、市值5.4亿元起步,到如今市值已攀升至38.66亿元,实现了显著的增值。

南京公用的业务版图涵盖了燃气产业、房地产业及客运产业三大领域。在其产品收入构成中,燃气销售占据了主导地位,占比高达45.06%,紧随其后的是房产开发业务,占比37.00%。这一结构显示了公司在能源和地产领域的深厚布局。

回溯至1996年南京公用上市之初,公司实现归母净利润仅为0.19亿元。而到了最近的完整财年2024年,这一数字已增长至0.46亿元,累计增幅达到了140.53%。在这29年间,尽管有两年出现亏损,但归母净利润实现增长的年份仍达到了10年,占比超过三分之一。

从营收层面观察,南京公用在2020年实现了68.40亿元的营收,而到了2024年,这一数字略降至65.69亿元。尽管整体营收呈现波动趋势,但公司依然保持了稳定的业务运营。

然而,在利润方面,南京公用近年来却经历了较大的起伏。2020年,公司实现归母净利润2.25亿元,而到了2024年,这一数字已大幅下滑至0.46亿元。这一变化显示出公司在盈利稳定性方面面临的挑战。

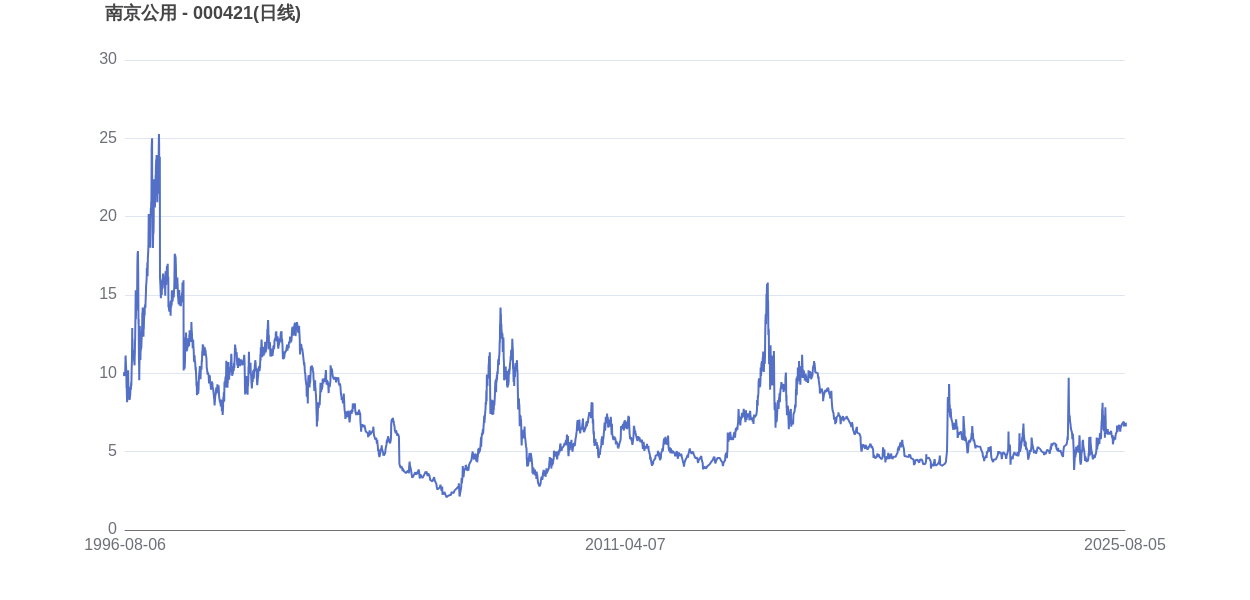

自上市以来,南京公用的市值实现了超过6倍的增长。在2015年6月15日,公司市值曾达到巅峰的91.57亿元,股价也相应飙升至15.99元。然而,截至最近一个交易日收盘,南京公用的股价已回落至6.73元,市值也缩水至38.66亿元。与市值巅峰时期相比,减少了52.91亿元,市值蒸发比例高达57.78%。这一变化反映了资本市场对公司价值的重新评估。