山东胜软科技股份有限公司(胜软科技),一家专注于数智化解决方案的提供商,近日再次向港交所递交了招股书,标志着其向港股市场的第二次进军。此番行动距离其去年1月转战港股市场已经过去了半年多,期间胜软科技还更新了2025年前四个月的财务数据。

胜软科技的资本之路可谓曲折。早在2023年6月,该公司曾试图登陆A股市场,向北交所递交了招股书并获得受理。然而,在经历了三轮严格的问询后,胜软科技未能如愿,于2023年10月底撤回了申请,审核状态转为终止。仅仅三个月后,胜软科技迅速调整策略,于2024年1月转向港交所递交上市申请。

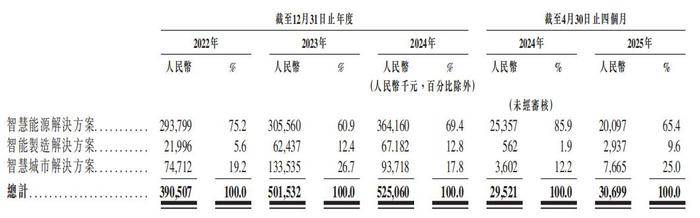

胜软科技致力于加速产业发展及转型,为油气行业大中型能源企业提供智慧能源解决方案,同时也为石油化工、石油装备及汽车零部件等垂直行业的中小型制造商提供智能制造解决方案。公司还拓展了为公共管理机构提供智慧城市解决方案的业务。胜软科技的历史可以追溯到1993年成立的中国石化集团胜利石油管理局信息中心,2002年由创始人徐亚飞与中国石化胜利石油管理局共同成立,并从胜利石油管理局拆分出来独立运营。

在股权结构方面,截至最后实际可行日期,徐亚飞持有胜软科技40.81%的股权,为公司单一大股东。其他股东持股比例相对较低,全国股转系统的其他股东总计持股44.31%。

胜软科技在智慧能源解决方案市场上占据领先地位。根据弗若斯特沙利文报告,胜软科技是中国独立智慧油气田解决方案提供商中2024年收益排名第一的公司,同时也是中国独立智慧能源解决方案提供商中排名第二的公司。胜软科技还是工信部认定的49家国家级跨行业跨领域工业互联网平台中专注能源行业的唯一代表。

然而,胜软科技的业绩并非一帆风顺。近年来,随着智慧能源解决方案毛利率的下滑,公司整体毛利率水平也受到影响。数据显示,智慧能源解决方案的毛利率从2022年的42.7%下降到2024年末的39.6%,2025年前四个月进一步缩减到26.9%。其他两项业务——智能制造解决方案和智慧城市解决方案的毛利率也在报告期内有所下降。

针对毛利率下滑的情况,胜软科技在招股书中归因于成本上升。智慧能源解决方案项目的执行周期延长导致员工成本和项目执行成本增加,智能制造解决方案中第三方软硬件及服务的纳入导致采购成本上升,而智慧城市解决方案则需要采购大量软件及硬件大型项目,从而产生较高的销售成本。

胜软科技的现金流和应收账款情况也令人担忧。尽管公司流动资产净值略高于流动负债总额,但现金及现金等价物仅为0.67亿元,难以支持后期的海外扩张计划。同时,公司应收账款较高,且存在超过信贷期未收回的情况,坏账风险增加。

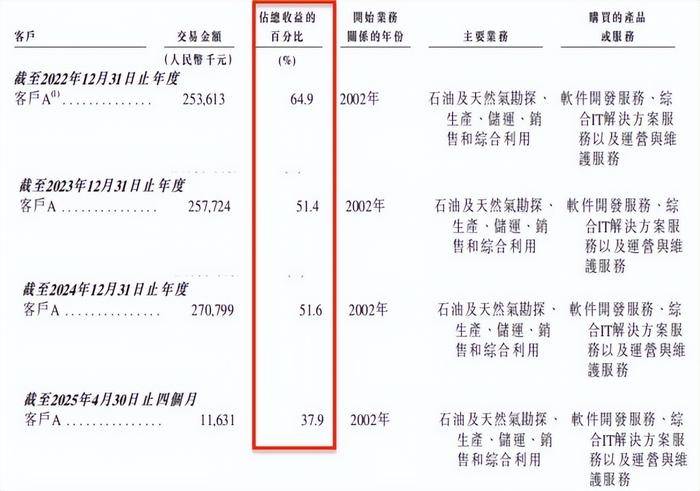

胜软科技还面临着客户集中度较高的风险。报告期内,公司来自五大客户的收益分别占同期总收益的比重高达84.3%、64.3%、70.3%及73.5%,其中最大客户中石化的收益占比分别为64.9%、51.4%、51.6%及37.9%。这种高度依赖单一大客户的情况在资本市场审核中往往被视为重大风险因素。

尽管胜软科技在智慧能源解决方案市场上占据领先地位,并试图通过资本化运作实现独立发展,但其高度集中的客户依赖关系、下滑的毛利率以及紧张的现金流和应收账款情况都可能成为其上市路上的绊脚石。胜软科技能否成功登陆港股市场,仍需拭目以待。