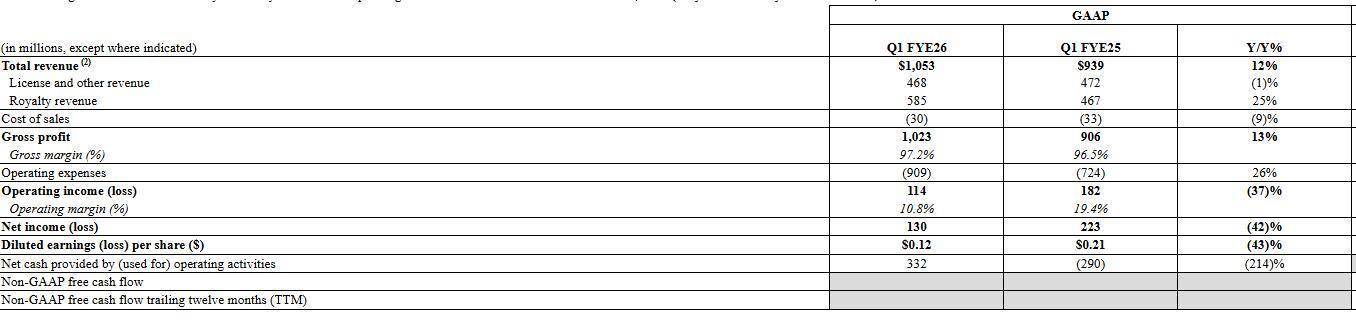

半导体知识产权巨头Arm公司近日揭晓了其2026财年首季业绩报告,数据显示,截至2025年6月底的三个月内,公司收入攀升至10.53亿美元,较去年同期增长了12.1%。然而,净利润却从上一财年同期的2.23亿美元下滑至1.3亿美元。

根据Arm公司发布的业绩指引,预计第二财季的营收将在10.1亿至11.1亿美元之间,这一预测与分析师的平均预期10.6亿美元相吻合。

在业绩报告发布的同时,Arm公司首席执行官René Haas透露了一项重大战略调整:公司正着手研发自有芯片。这一消息迅速引发了市场震动,7月30日盘后交易中,Arm公司股价大幅下跌超过8%,次日盘前交易中跌幅再度扩大至7%以上。

面对市场的剧烈反应,Arm公司发表声明称,公司始终在探索新的增长点,并计划在现有平台基础上,进一步拓展至计算子系统、芯粒以及潜在的完整最终解决方案领域。这一战略调整意味着Arm公司或将从传统的知识产权供应商角色,逐步向芯片制造领域迈进。

长期以来,Arm公司在半导体行业中扮演着至关重要的角色。作为知识产权供应商,Arm公司并不直接参与芯片制造,而是将芯片设计方案授权给全球各大半导体厂商。从智能手机到数据中心,Arm架构无处不在,其客户群涵盖了英伟达、苹果、高通、亚马逊等众多行业巨头。

然而,Arm公司此次涉足芯片制造领域的决策,却使其不得不面对与客户直接竞争的潜在风险。事实上,这一战略转变的端倪早已显现。去年12月,高通就曾与Arm公司就技术授权问题发生诉讼,指责Arm推出的计算子系统存在与客户竞争的嫌疑。高通的指控表明,包括高通在内的众多客户与Arm公司的关系或将发生根本性变化,从合作伙伴转变为竞争对手。

尽管Arm公司尚未公布新战略的投资回报时间表及具体产品细节,但市场传言称,公司计划最快于今年夏季推出首款面向数据中心市场的自研芯片。这款芯片将由台积电等专业晶圆厂代工生产,meta等行业巨头有望成为其首批客户。然而,在短期内,市场对于Arm公司与客户之间的潜在利益冲突表示担忧,认为这一战略转变可能会破坏其长期建立的商业生态,进而影响未来的营收稳定性。

芯片研发是一项技术密集型和资金密集型产业,需要顶尖技术、巨额资金以及大量人才的投入。尽管Arm公司在架构设计方面拥有深厚积累,但从架构设计到实际芯片制造仍面临诸多挑战和不确定性。