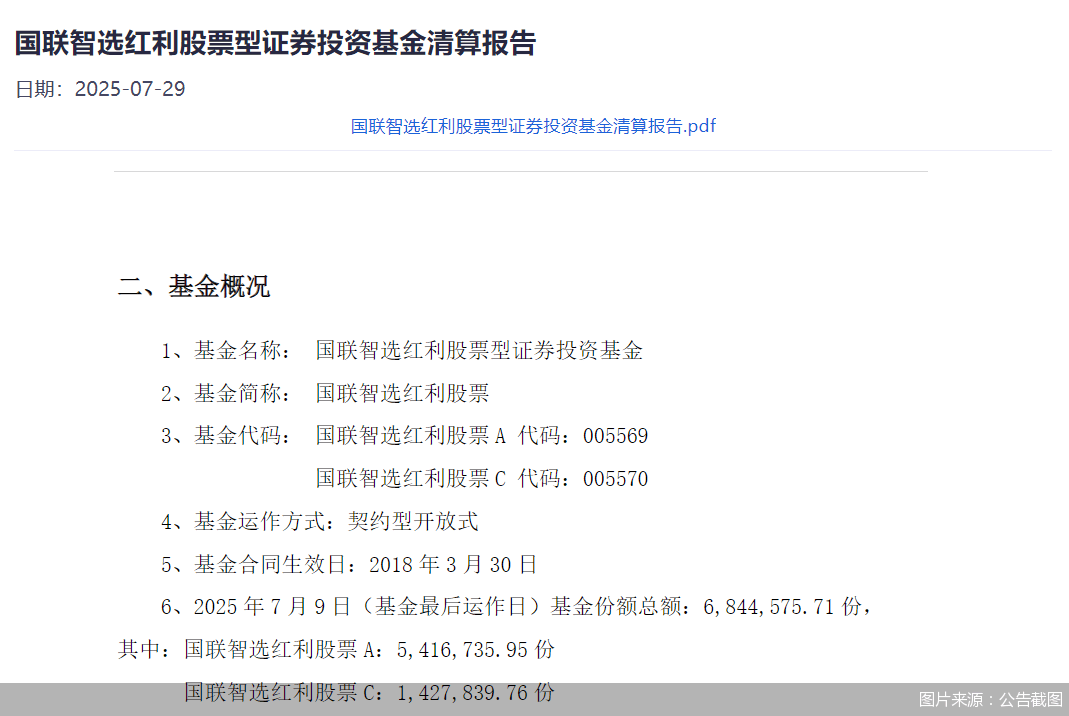

近期,基金市场再次传来产品清盘的消息。国联基金于7月29日正式发布了国联智选红利股票的清算报告,揭示了该基金在最后一个运作日时的份额总额仅为684.46万份。值得注意的是,今年内已有数只采用红利策略的基金发布了清算报告,甚至有产品自成立起未满一年便面临清盘困境。

国联安新蓝筹红利一年定期开放混合型发起式基金同样在今年3月发布了清算报告,其报告期末的基金份额仅为299.93万份。农银汇理基金也于3月发布了关于农银汇理红利甄选混合可能触发基金合同终止情形的公告,该产品自2024年8月成立以来,不到一年时间便出现了基金份额持有人数量不足200人或基金资产净值低于5000万元的情况。

从整体来看,根据Wind数据,截至2025年二季度末,全市场共有96只红利策略主动权益类产品(份额合并计算),规模分化现象显著。其中,中欧红利优享灵活配置混合的规模高达96.66亿元,位居榜首;华夏红利混合和工银瑞信红利优享灵活配置混合分别以47.62亿元和38.01亿元的规模紧随其后。然而,同期也有26只产品的规模不足5000万元,万家红利量化选股混合、长信改革红利灵活配置混合以及融通红利机会主题精选灵活配置混合的规模甚至不足1000万元。

尽管红利策略主动权益类基金的整体规模在2025年二季度末达到了499.73亿元,环比增长5.64%,但具体到单只产品,规模下滑的现象较为普遍。在92只数据可取得的产品中,有56只基金的规模出现了下滑,占比超过六成。其中,浙商汇金红利机遇混合、方正富邦红利精选混合等6只基金的规模降幅超过了50%。

对于规模下滑的原因,有公募分析人士指出,红利基金通常表现稳健,因此规模下滑可能与部分持有人选择“落袋为安”有关。然而,北京财富管理行业协会特约研究员杨海平则认为,红利基金的同质化问题严重,供给过剩是导致产品优胜劣汰的重要原因之一。随着投资者趋于理性,头部效应日益凸显,业绩分化也加剧了规模分化。

从业绩表现来看,截至7月28日,共有49只红利策略产品(份额分开计算)的年内收益率超过了10%。其中,富国港股通红利精选混合A/C以27.91%和27.56%的收益率领跑市场。中欧红利优享灵活配置混合A/C和易方达港股通红利灵活配置混合A也跻身年内收益率前五,相关收益均超过20%。值得注意的是,年内收益较高的产品多聚焦于港股通主题红利产品。

杨海平分析指出,部分红利基金在实际投资中可能存在偏离定位的情况,导致业绩分化。收益较好的产品多聚焦于港股通红利产品,这主要得益于港股的低估值进一步凸显了高股息特征,形成了港股红利资产的优势。年内港股通红利基金优选的港股上市公司业绩表现亮眼,为高股息提供了有力支撑。