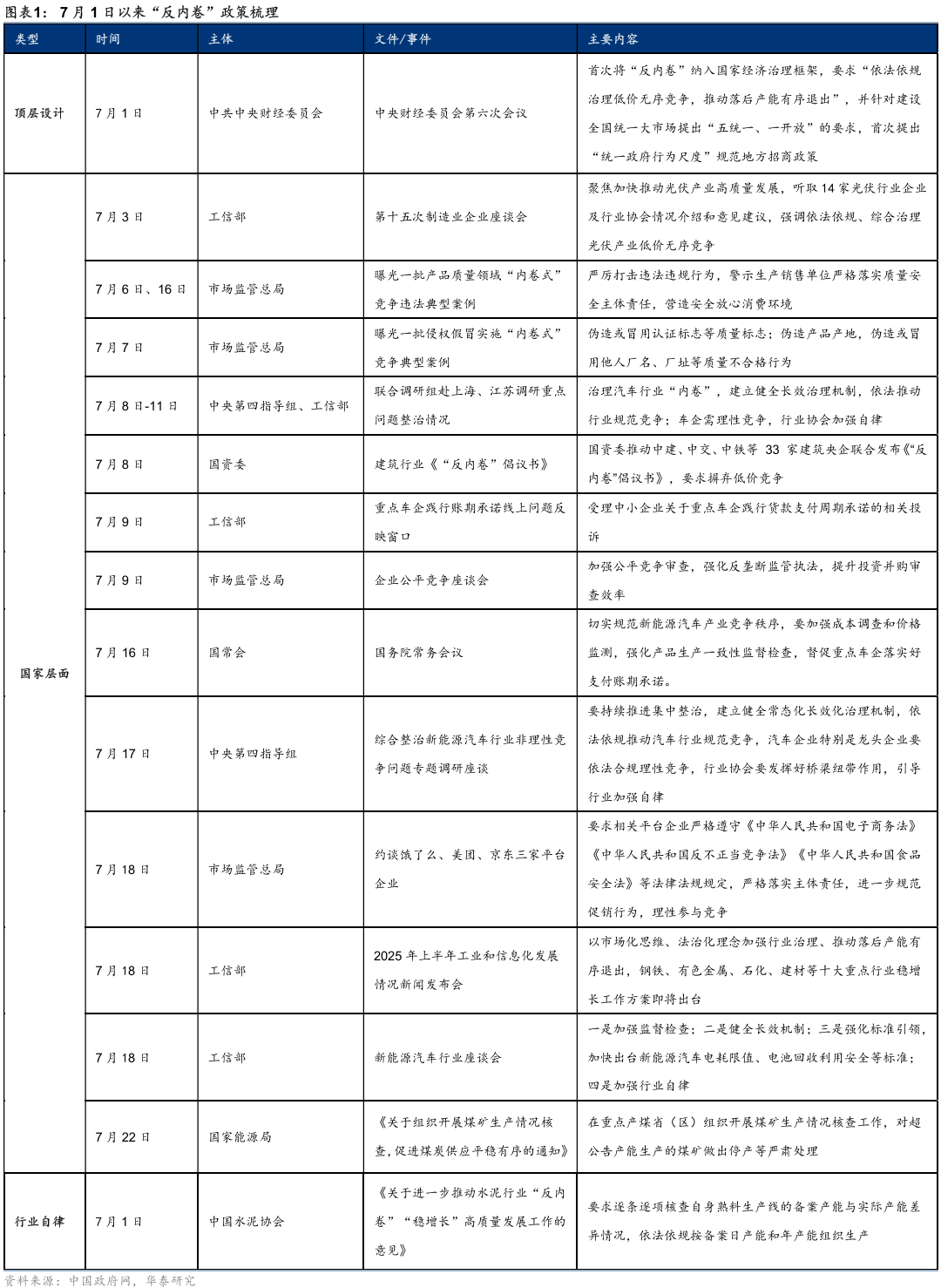

近期,随着雅鲁藏布江下游水电站项目(雅下项目)的正式启动以及煤炭行业限制超产等政策的出台,市场中的“反内卷”趋势愈发明显,这标志着政策导向与市场认知正在不断深化。一方面,投资者曾担忧本轮“反内卷”缺乏需求侧政策的支持,但雅下项目的落地为市场带来了积极信号。预计下半年,信用周期和库存周期将相继出现拐点,ROE(净资产收益率)企稳回升的态势愈发清晰。另一方面,“反内卷”政策已经明确了顶层设计和政策基调,从行业自律到限制超产等行政措施的实施,预示着更多核心行业的配套政策有望出台,推动“反内卷”进入更深层次。

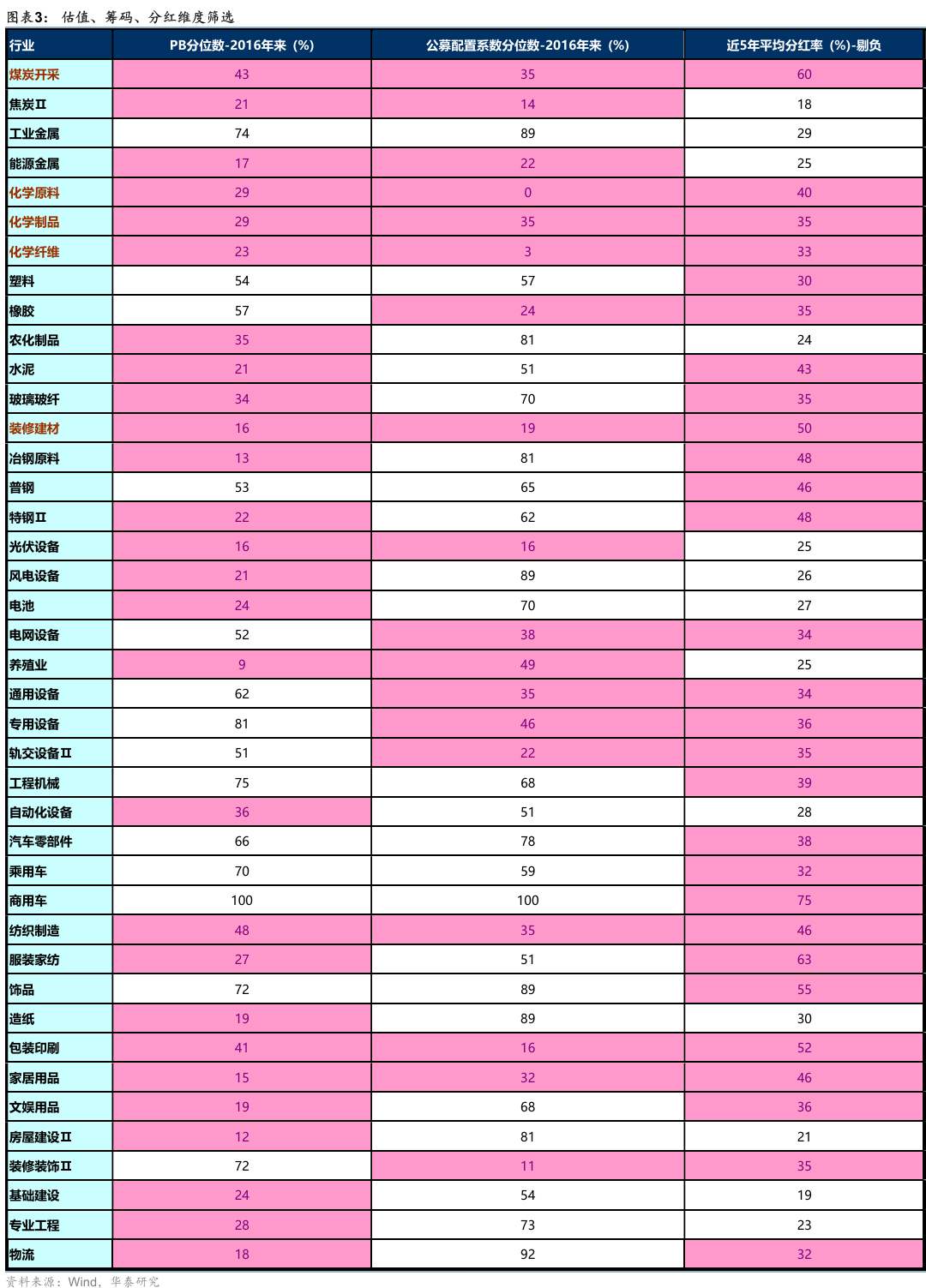

在“反内卷”成为市场主线的过程中,投资者在配置策略上可关注三条思路。首先,从资金角度来看,配置型资金更偏好低估值、低筹码、高分红的品种,如建材、煤炭、化学原料和化学制品等行业。其次,从胜率角度出发,产能有自然出清趋势的行业,如风电、普钢、农化制品和民爆等,具有较高的投资价值。最后,从赔率角度来看,受益于“反内卷”政策且估值和筹码已充分反映悲观预期的行业,如光伏等,也值得关注,但需注意短期交易拥挤度的问题。

在需求侧方面,雅下项目的开工对基本面预期产生了积极影响,基建产业链也从中受益。与历史上的产能周期拐点相比,雅下项目的落地具有深远的信号意义。从总量角度看,尽管该项目作为“十四五”规划的战略级项目,从财政角度看并不算增量,但其正式开工在优质项目不足、投资增速放缓的背景下,对短期信贷和实物工作量具有边际提振作用,也有助于改善私人部门信心和推动信用周期重回扩张。从产业链角度看,雅下项目的装机容量巨大,建设难度大、周期长,将带动基建链和发、输电设备的增量需求。

回顾过往重大基建项目中的行业轮动规律,可以发现行业轮动与产业链订单和利润流转顺序相一致,呈现出“施工→设备→运营”的特征。在政策预期形成至开工阶段,建筑、金融等行业率先上涨;开工后至建设高峰期,建材、民爆、工程机械等中上游行业开始跑出超额收益;建设高峰期至完工阶段,相关设备逐渐占优;完工后至运营成熟期,行情向下游应用和配套切换。

在供给侧方面,煤炭行业限制超产的政策体现了“反内卷”政策的决心。此前,部分投资者曾担忧政策力度和成效,但此次煤炭限产通过国家层面的行政措施落实“反内卷”,预示着后续更多行业的配套政策有望陆续出台。无论是传统行业的控产能,还是新兴产业的调结构,相关行业的供给和竞争格局优化,以及龙头盈利能力的改善都是必然趋势。

从资金面来看,“反内卷”共识正在逐渐聚集。公募筹码数据显示,配置系数处于低位的资产主要集中在反内卷、基建、AI、内需板块。同时,高频数据显示,7月以来,钢铁、建材、建筑等“反内卷”相关行业涨幅居前,融资和ETF净流入规模上升,表明“反内卷”作为市场主线的共识正在逐渐凝聚,配置型资金或成为板块增量的主要动力。

随着“反内卷”逐渐成为市场主线,中期行情仍有空间。投资者在配置策略上应关注三条思路,同时密切关注政策动态和市场反应,以把握投资机会。

雅下项目等重大基建项目的推进,也将为相关产业链带来增量需求,推动行业轮动和盈利改善。

在“反内卷”政策推动下,中国资产的广谱型估值修复仍在持续演绎,投资者应把握机遇,合理配置资产。