在半导体产业的浩瀚星图中,2024年的全球排名榜发生了显著变化。根据Gartner的最新数据,美光和联发科凭借强劲的增长势头,成功跻身全球前十,而昔日的功率芯片巨头德州仪器和意法半导体则遗憾落榜。

这一变动的背后,是汽车和工业市场的疲软。然而,近期多个信号似乎预示着这两个领域即将迎来复苏的曙光。德州仪器在其第二季度财报中透露,越来越多的迹象表明,全球范围内的工业市场正在稳步复苏。无独有偶,意法半导体也表达了类似的乐观态度,认为“谷底已过”,对公司的未来运营充满信心。

深入剖析四大半导体巨头——德州仪器、意法半导体、恩智浦和瑞萨的财报数据,我们不难发现,尽管整体表现参差不齐,但其中不乏亮点。德州仪器第一季度营收同比增长11%,净利润更是可观,模拟芯片业务成为其主要增长引擎,得益于汽车、工业和通信设备等领域的强劲需求。然而,嵌入式处理业务则面临市场竞争和需求波动的双重压力。

相比之下,意法半导体的第一季度数据则显得黯淡许多。营收同比大幅下降27.3%,其中APMS产品组、模拟、MEMS与传感器板块以及MDRF产品组均出现不同程度的下滑。智能手机MEMS传感器出货量的下降,反映了消费电子库存调整的持续影响。

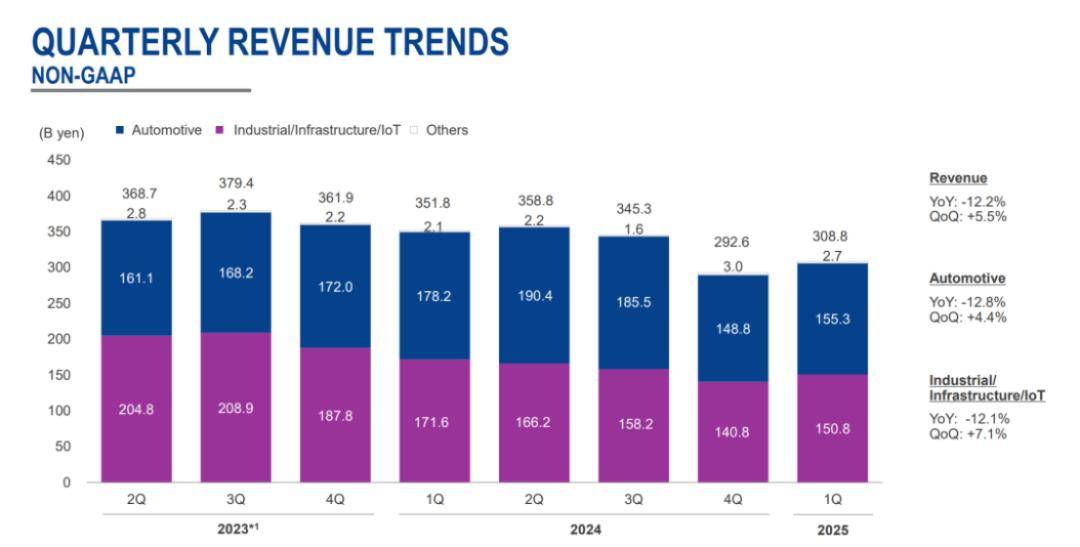

恩智浦和瑞萨的财报同样不尽如人意。恩智浦本季度营收同比下降9%,其中汽车市场和工业与物联网市场均出现下滑。瑞萨的销售额也同比下降了12.2%,尽管车用市场环比增长4.4%,但与之前的增长势头相比,仍有明显萎缩。

尽管四大巨头的财报表现平平,但它们对于下半年的汽车和工业市场却持乐观态度。德州仪器认为,工业市场已经加入复苏行列,而意法半导体则指出,公司订单出货比高于1,订单量环比显著增长。多家数据机构也预测,下半年汽车和工业芯片将迎来复苏拐点。

在汽车市场,虽然类似MCU、PMIC等通用型芯片因产能过剩及传统燃油车需求疲软而面临库存压力,但功率器件方面则呈现出分化态势。碳化硅(SiC)供需缺口因产能扩张而收窄,高端IGBT维持结构性短缺。现货市场上,受电动汽车及智能驾驶需求爆发影响,NXP车规级MCU及雷达芯片需求上涨,MCU现货价环比上涨10%~15%。

工业芯片市场则在今年温和复苏,主要得益于中国“新基建”投资及欧美制造业回流。尽管2024年库存仍高于历史水平,但随着库存消化和政策驱动需求的回升,工业芯片市场将于下半年实现库存优化。

然而,关税问题仍然悬而未决,对全球市场产生深远影响。由于美国关税的影响,大部分机构都认为2026年全球半导体市场会出现萎缩。德州仪器也表示,正在与客户密切合作,以缓解他们对未来可能出现情况的担忧。意法半导体则宣布未来三年将在全球裁员约2800人,以调整企业布局和削减成本。

在关税带来的不确定性和宏观经济疲软的双重压力下,多家汽车半导体企业已宣布大规模裁员,进一步印证了市场调整的严峻性。美国投行杰富瑞集团也下调了英飞凌等公司的业绩预期,对意法半导体等企业的前景持高度谨慎态度。