在啤酒行业整体增长承压的背景下,燕京啤酒交出了一份创纪录的年度成绩单。

根据燕京啤酒4月11日发布的2024年业绩快报,2024年实现归属于上市公司股东的净利润10.56亿元,同比大幅增长63.74%,扣除非经常性损益后的净利润增速更是达到108.03%,主要经济指标均刷新历史峰值。

这一增长得益于燕京啤酒核心单品燕京U8的爆发式放量,该产品2024年销量达69.6万千升,同比增长31.4%,成功突破区域限制实现全国化布局,形成规模效应。值得关注的是,燕京啤酒在营收仅微增3.2%的情况下,通过产品结构升级将毛利率提升至43.36%,显示出高端化转型对利润的强劲拉动。

支撑燕京啤酒业绩突破的核心动力来自推行的“九大变革战略”。通过优化资源配置、压缩运营成本和提高渠道效率,燕京啤酒在销售费用占比下降的同时实现了品牌溢价能力提升。

值得警惕的是,行业竞争加剧导致燕京啤酒销量增速放缓至1.57%,如何在存量市场中维持U8单品30%以上的增速成为燕京啤酒2025年的关键考验。

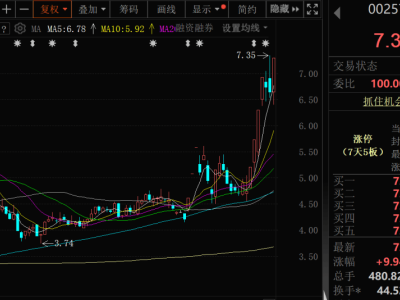

尽管业绩表现亮眼,燕京啤酒仍面临多重挑战。燕京啤酒总资产规模虽同比增长9.03%,但股本结构未发生改变,资产负债优化空间仍需挖掘。燕京啤酒股价在31个交易日内累计上涨22.88%后,市值管理压力与业绩持续性的匹配问题引发市场关注。

在ESG框架下,如何将可持续发展理念融入供应链管理和绿色生产,将成为企业构筑长期竞争力的新课题。随着啤酒行业进入“量稳价升”的新周期,燕京啤酒能否凭借战略定力在高端市场持续突破,仍需时间验证。