佳源科技股份有限公司(以下简称“佳源科技”)在冲刺创业板上市的道路上遭遇了一重大挑战。尽管该公司近年来业绩呈现出高速增长态势,但其高度依赖国家电网尤其是国网江苏省电力有限公司(以下简称“国网江苏”)的营收结构,使得其面临潜在的风险。

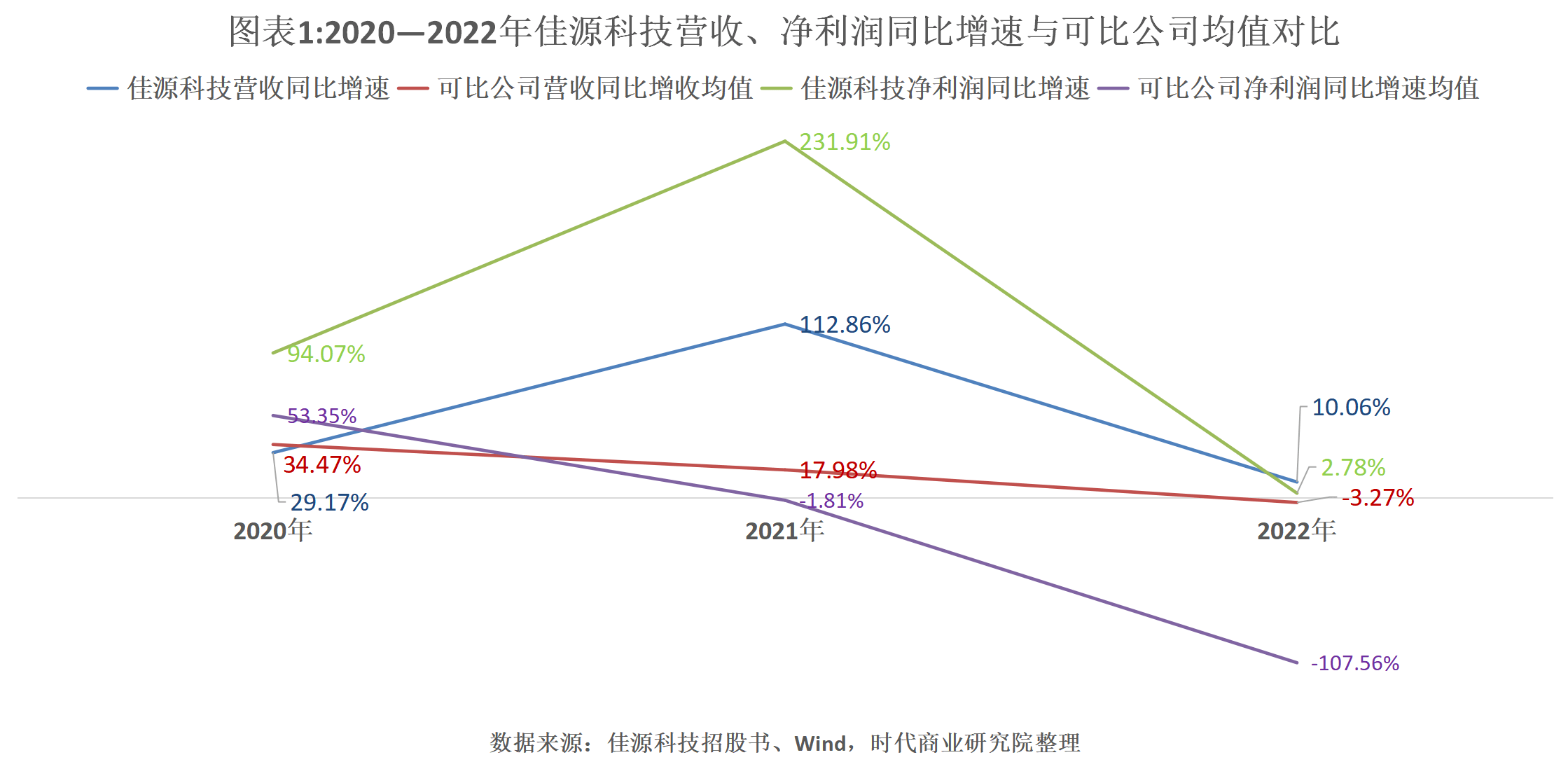

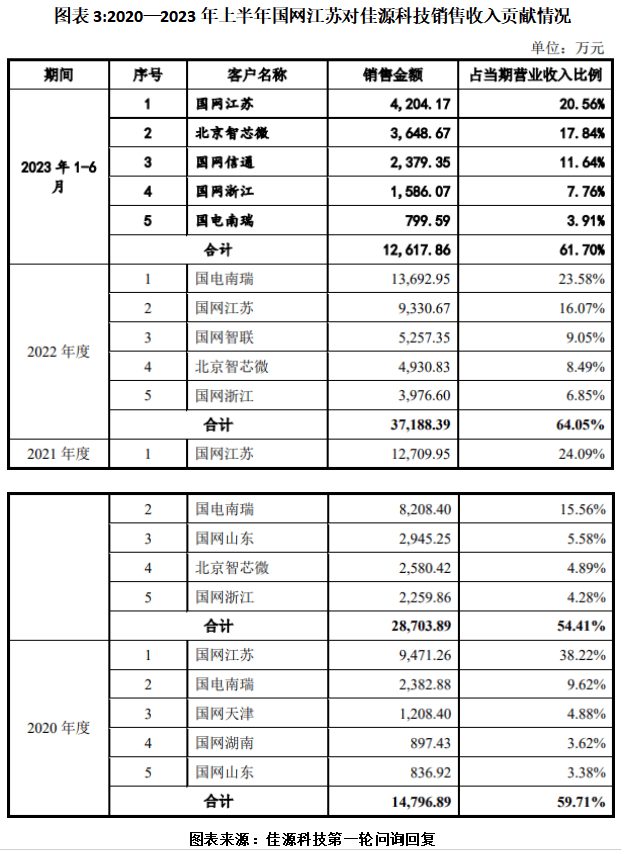

据招股书显示,佳源科技在2020年至2022年间,营收从2.48亿元增长至5.81亿元,年复合增长率高达53.06%。净利润也同步增长,年复合增长率为84.70%。然而,这一高速增长的背后,是国家电网作为佳源科技的最大客户,贡献了约八成的收入。特别是国网江苏,对佳源科技的营收贡献尤为显著。

佳源科技对国家电网的依赖程度远高于其可比公司。根据佳源科技在审核问询函中的回复,与同行业其他公司相比,佳源科技对国家电网及其下属公司的销售收入占比明显更高。这种高度集中的客户结构,使得佳源科技在面临客户变动时,可能面临更大的业绩波动风险。

更为严峻的是,佳源科技的产品在国家电网的抽检中出现了严重质量问题。国网江苏发布的通报显示,佳源科技供应的一二次融合成套环网箱产品在短时耐受电流和峰值耐受电流试验中不合格,因此被暂停在国网江苏招标中的中标资格。最初,这一暂停期限为6个月,但随后由于同一产品在后续抽检中再次出现问题,暂停期限被延长至12个月。

佳源科技在招股书中并未具体披露对国网江苏销售产品的结构,但根据其过往中标记录,一二次融合成套环网箱采购在佳源科技对国网江苏的销售中占有一定比例。特别是2023年上半年,佳源科技中标国网江苏一二次融合成套环网箱采购的金额占当期对国网江苏销售额的较大份额。

面对这一挑战,佳源科技需要积极应对。一方面,公司需要加强产品质量控制,确保产品符合国家电网的抽检标准,以避免类似问题再次发生。另一方面,佳源科技也需要寻求多元化客户结构,减少对单一客户的依赖,以降低业绩波动风险。

然而,佳源科技的IPO进程已经停滞近2年,此次产品质量问题无疑给其上市之路增添了更多不确定性。未来,佳源科技能否成功上市,以及上市后能否维持业绩高增长,都将取决于其如何应对当前的挑战。

在高度依赖大客户和面临产品质量挑战的背景下,佳源科技需要展现出更强的应对能力和战略调整能力,以确保其能够在激烈的市场竞争中立于不败之地。

同时,对于投资者而言,也需要密切关注佳源科技的后续动态,以及其在应对挑战时的具体举措和成效,以便做出更为明智的投资决策。