在汽车行业波澜壮阔的变革中,理想汽车创始人李想的视野已超越眼前的销量数字,他梦想着在有生之年创造出“硅基家人”——一种前沿的人工智能产品。然而,在这一宏伟蓝图实现之前,他仍需稳固理想汽车在新能源领域的江山。

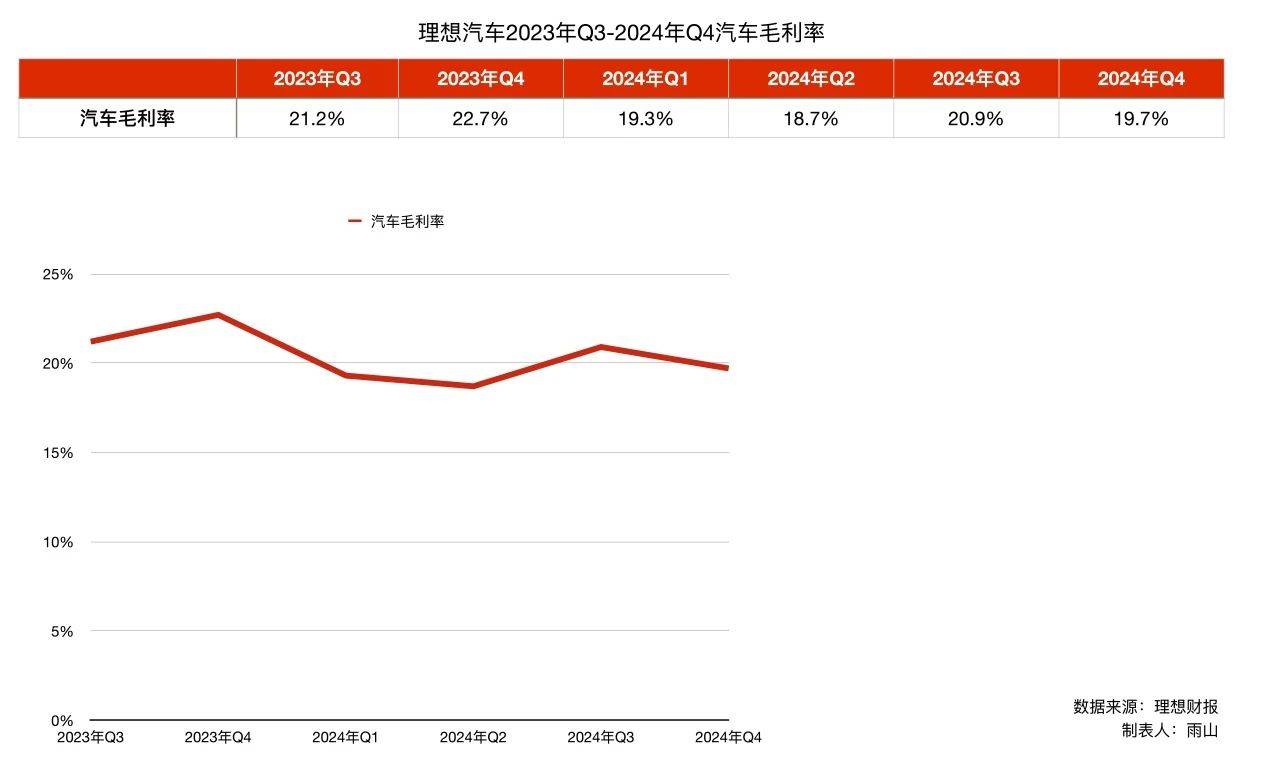

近日,理想汽车公布的2024年第四季度及全年财报,如同一面多棱镜,既折射出耀眼的光芒,也投射出些许阴影。数据显示,第四季度营收高达443亿元,季度交付量突破15万辆大关,全年营收更是跃升至1445亿元,连续两年跨越千亿门槛,并成功跻身中国豪华汽车品牌年交付量50万辆俱乐部。然而,净利润却同比下滑31.9%,至80亿元,第四季度汽车业务毛利率也环比下滑1.2个百分点,低于市场预期。

销量攀升与利润缩水形成鲜明对比,理想汽车似乎陷入了“增收不增利”的困境。全年销量虽增长了12.4万辆,但净利润却减少了约30亿元。这一成绩单公布后,理想股价在首个交易日逆市下跌4.39%,而纳斯达克综合指数则上涨2.61%。

面对挑战,理想汽车祭出了三大策略以提振销量。首先,计划在下半年推出纯电SUV车型i8和i6,试图复刻L系列的成功模式,并加速构建7.7万公里的超充网络,为纯电动车型保驾护航。其次,理想将继续加大在智能驾驶领域的研发投入,以保持其在第一梯队的领先地位。理想还成立了独立的海外市场拓展部门,标志着其海外市场的元年正式开启。

然而,理想汽车毛利率下滑的背后,隐藏着多重因素。一方面,产品结构的变化导致高毛利车型占比下降,而低毛利车型L6的销量占比接近四成,使得整体车辆均价从2023年的32万元下降至2024年的27.68万元。另一方面,理想汽车采取了降价策略,包括MEGA在内的多款车型价格下调,以及限时金融优惠措施,进一步压缩了利润空间。供应链和研发成本的上升也对毛利率造成了压力。

汽车行业价格战的持续升级,更是让理想汽车难以独善其身。据乘联会数据,2024年汽车行业利润剧烈下滑13.5%,降价风暴席卷整个市场。面对这一严峻形势,理想管理层对2025年第一季度的业绩指引也低于市场预期,预计汽车交付量将同比增长9.5%至15.7%,但总收入可能同比下降8.7%至3.5%,汽车毛利率继续下行的风险不容忽视。

为了应对这些挑战,理想汽车正在积极拓展新的增长点。除了增加纯电车型和超充网络建设外,理想还在加速渠道下沉,通过“繁星计划”与区域服务商合作,将销售网络延伸至四五线城市。同时,理想在智能驾驶和出口方面也加大了力度,2024年研发费用达到111亿元,同比增长4.6%,并成立了独立的海外市场拓展部门,以中亚和阿联酋为基点,辐射中东、拉美、亚太市场。

然而,现实总是比蓝图更加复杂。海外市场虽被视为新的增长点,但面临着渠道利润缩水、地缘风险加剧等挑战。对于理想汽车而言,如何在激烈的市场竞争中找到下一个市场增长点,仍是一个亟待解答的课题。