近期,博车网(Boche Holding Limited (Cayman))正式向港交所递交了招股说明书,标志着其正式启动港股IPO上市进程。

博车网作为一家在线拍卖平台,主要连接上游的事故车车源方与下游的汽车买家,同时提供广泛的汽车相关服务,旨在促进事故车及二手车的交易。然而,在其招股说明书中,一组令人瞩目的财务数据引起了市场的广泛关注。

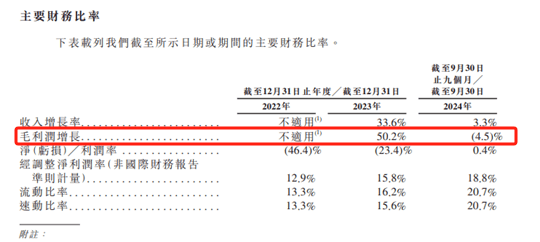

据招股说明书显示,博车网在2022年至2024年前三季度期间,尽管营业收入持续增长,从3.88亿元增长至5.18亿元再至4.04亿元,但其利润状况却不容乐观。2022年和2023年,博车网分别亏损1.8亿元和1.21亿元,仅在2024年前三季度实现了142.5万元的微薄盈利。然而,若将时间轴拉长,博车网自2014年成立以来,累计亏损净额已达13.25亿元,这一数字无疑为公司的上市之路蒙上了一层阴影。

深入分析发现,博车网的长期亏损并非完全由业绩不佳所致,而是与其发行的金融工具账面价值变动密切相关。在报告期内,由于A系列至C2系列优先股的发行,博车网的金融工具账面价值变动分别导致了-1.73亿元、-1.51亿元和-0.4亿元的亏损。若剔除这部分影响,博车网实际上在2023年就已经实现了盈利。

然而,尽管业绩有所好转,博车网的短期偿债能力却仍显薄弱。其流动资产远低于流动负债,且这一差距在报告期内持续扩大。公司的现金及现金等价物虽然有所增加,但仍难以覆盖流动负债中的银行贷款,这无疑增加了公司的资金压力。

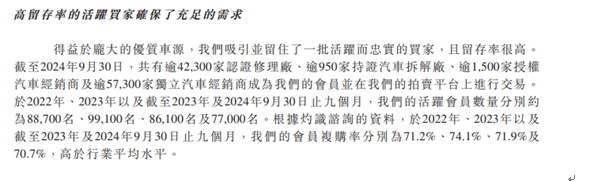

从业务层面来看,博车网的主要业务包括事故车拍卖及配套服务和二手车拍卖及配套服务。其中,事故车拍卖及配套服务占据了公司营业收入的绝大部分,且在中国事故车拍卖行业中排名第一,市场份额约为31.3%。然而,这一业务也面临着不少挑战。

首先,博车网的上游车源方主要包括保险公司、租赁公司及汽车融资及租赁公司等机构,而报告期内,来自这些车源方的事故车交易量占比持续下降。这主要源于一家大型保险公司策略性地减少了向独立事故车拍卖平台的供应,并建立了自己的专属拍卖平台。尽管该保险公司后来恢复了与博车网的合作,但博车网与主要车源方的关系稳定性仍存疑。

其次,博车网事故车的销售单价也在大幅下滑,这直接导致了公司毛利润的减少。同时,公司的活跃会员数量和会员复购率也在2024年前三季度出现了大幅下滑,这无疑进一步加剧了公司的经营压力。

尽管博车网在事故车拍卖行业中占据领先地位,但其长期亏损、短期偿债能力薄弱以及业务层面的诸多挑战,都为其未来的成长性蒙上了阴影。投资者在关注其上市进程的同时,也应理性看待其潜在的风险和挑战。