在光伏产业整体面临产能过剩的挑战下,光伏材料供应商帝科股份的业绩并未能逆势飞扬。近日,该公司发布了2024年年度报告,揭示了其在这一年的经营全貌。

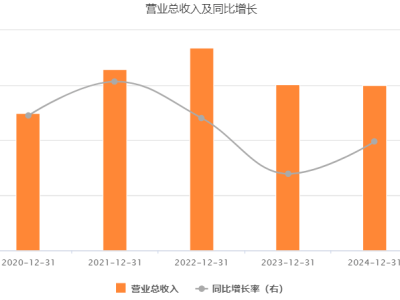

根据报告,帝科股份在2024年实现了营业收入153.51亿元,同比大幅增长59.85%。然而,令人意外的是,尽管营收飙升,其归母净利润却同比下降了6.66%,仅为3.60亿元。这一反差凸显出公司在盈利能力上遭遇的挑战。

在此背景下,帝科股份积极扩产,2024年光伏银浆销售量达到2037.69吨,同比增长18.91%,其中超过1815吨应用于N型电池TOPCon电池中。然而,尽管销量增长,公司的归母净利润却出现下滑,这主要归因于套期保值业务的亏损和参股公司股价下跌导致的公允价值变动损失。

套期保值业务方面,由于光伏导电银浆的主要原材料银粉价格波动剧烈,帝科股份在白银期货上进行套期保值以规避风险,但遗憾的是,这一操作并未如愿以偿,反而造成了一定的亏损。公司参股的芯联集成在科创板上市后股价下跌,进一步加剧了公司的利润下滑。

除了利润下滑,帝科股份还面临着应收账款及坏账金额上升的问题。随着光伏行业产能过剩的加剧,下游电池、组件厂商的财务状况恶化,导致帝科股份的应收账款回收难度增加。截至2024年底,公司应收账款及应收票据余额高达43.55亿元,占总资产比例超过55%。同时,公司的坏账准备也大幅增加至3.08亿元,占应收账款账面余额的8.44%。

为了追回欠款,帝科股份加大了货款催收力度,导致销售费用大幅增加近141%。然而,由于光伏行业产能过剩仍在持续,下游客户的偿还能力存疑,公司的应收账款回收前景并不乐观。事实上,公司已经与多家下游客户发生了诉讼纠纷,涉及金额高达1.69亿元。

帝科股份还面临着产品被替代的风险。由于银浆价格昂贵,下游光伏电池、组件企业正在研究减少甚至不使用银浆的技术。在2024年光伏行业年度大会上,“少银化”成为热议话题,多家企业展示了减少银浆使用的技术成果。例如,东方日升推出的异质结伏曦电池片就使用了铜替代银,在保证电池效率的同时大幅降低了成本。

在股东层面,帝科股份也面临着重要股东大规模减持的压力。自2021年以来,以实控人为代表的核心股东累计减持公司股份超过1440万股,占公司总比例超过10%。这些减持行为无疑给公司的股价带来了压力,截至目前,公司股价较2021年巅峰期已下跌超过50%。

尽管面临诸多挑战,帝科股份的光伏导电银浆出货量仍在上升。然而,在光伏产能过剩、下游客户财务状况恶化以及产品被替代风险增加的背景下,公司的未来前景仍充满不确定性。