国产手术机器人领域的领军企业微创机器人,近期股价表现抢眼,年内累计涨幅超过125%。然而,尽管股价飙升,截至3月7日收盘,微创机器人的股价为21.5港元/股,但其每股净资产仅为0.57港元,市盈率仍处于亏损状态。

根据微创机器人最新发布的业绩预告,公司预计2024年收入将同比增长约145%至155%,经调整后的净亏损预计在4.35亿元至5.21亿元之间,与2023年同期8.69亿元的经调整净亏损相比,亏损幅度显著缩小。作为手术机器人行业的本土先锋,微创机器人旗下的腔镜手术机器人和骨科手术机器人已在国内外市场获批上市,并实现规模化销售。尽管发展前景被普遍看好,但持续的亏损状态使公司面临巨大的现金流压力。

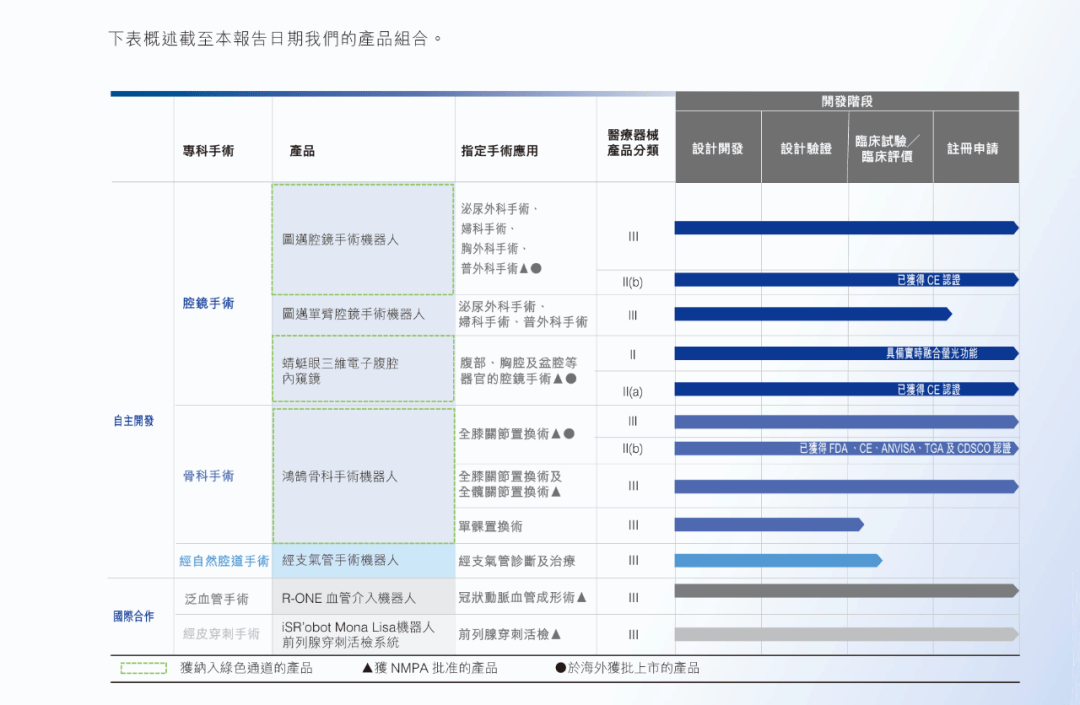

微创机器人在手术机器人领域的深耕细作,终于迎来了收获的季节。2025年2月,公司自主研发的图迈单臂单孔腔镜手术机器人获得国家药品监督管理局(NMPA)的注册审批,标志着图迈系列机器人在多臂、单臂、远程一体化兼容方面取得了重要进展,进一步提升了公司的市场竞争力。手术机器人作为技术难度最高的机器人之一,根据治疗领域可分为腹腔镜手术机器人、骨科手术机器人等多个种类,而微创机器人最新获批的正是腹腔镜手术机器人。

全球手术机器人市场持续增长,2021年市场规模已达704亿元。其中,腹腔镜手术机器人和骨科手术机器人发展最为成熟,分别占整体市场规模的60%和17%。微创机器人的产品管线覆盖腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术五大主要专科手术机器人领域,且前四大机器人管线均已实现商业化,主要产品包括图迈腔镜手术机器人、鸿鹄骨科手术机器人等。

伴随着产品商业化进程的加速,微创机器人的全球订单量和装机数量也在不断提升。根据2024年业绩预告,公司三大核心产品腔镜、骨科、血管介入的综合订单量已累计超过100台。图迈腔镜手术机器人在国内新增订单量虽然略低于竞争对手精锋医疗的四臂腔镜手术机器人MP1000,但从国内订单总量来看,图迈腔镜手术机器人位居国产厂商首位。然而,与国际巨头直观医疗的达芬奇手术机器人相比,微创机器人仍有较大差距。

除了国内市场,微创机器人在海外市场也取得了显著进展。图迈腔镜手术机器人已获得欧盟CE认证和巴西ANVISA认证,可用于多个外科领域的内窥镜手术。鸿鹄骨科手术机器人也在全球范围内持续推进商业化,是目前唯一同时获得美国食品药品监督管理局(FDA)、欧盟CE、巴西ANVISA认证的国产手术机器人。

尽管营收持续增长,但微创机器人仍面临巨大的资金压力。作为微创医疗旗下最为烧钱的业务板块,微创机器人在独立分拆后迅速投身资本市场运作,自2021年上市以来,已从资本市场募资净额约18.9亿元。然而,由于长期处于亏损状态,公司难以实现自我“造血”,经营现金流净额持续净流出,资金储备日益紧张。为了缓解资金压力,微创机器人在2024年进行了两次低价配售新股融资,合计募资净额约3.8亿港元。

在资金压力之下,微创机器人开始实施“降本增效”策略。一方面,公司调整了研发管线,削减了部分项目的投入,将资源重新分配至核心产品的持续迭代研发中。另一方面,公司通过缩减员工人数来降低员工成本,员工人数由2022年末的1230人减少至2024年6月末的560人。公司还降低了各项费用,包括销售费用、研发费用和行政费用等,经过一系列降本举措后,微创机器人的净亏损幅度显著缩窄。

尽管面临诸多挑战,但微创机器人在手术机器人领域仍展现出一定的竞争优势。与达芬奇手术机器人相比,微创机器人旗下的产品展现出价格优势,部分中标价格远低于达芬奇手术机器人。随着技术的持续进步和市场的不断开放,国产手术机器人有望在市场上占据更大的份额。据不完全统计,国产手术机器人在国内的中标量逐年增加,市场份额正被国内厂商逐步蚕食。

尽管微创机器人仍面临现金流紧张、盈利困难等问题,但随着商业化进程的加速和降本增效策略的实施,公司有望在未来逐步改善财务状况。然而,微创机器人能否在2026年实现扭亏为盈,仍需市场的进一步验证。