在科技热潮的推动下,人形机器人概念股近期成为市场的焦点。然而,在这一领域的一家准上市公司——节卡机器人股份有限公司(以下简称“节卡股份”)的上市之路却显得颇为坎坷。

节卡股份,自2014年成立以来,专注于协作机器人的研发、生产及销售,并提供系统集成设备及整体解决方案。尽管公司在2022年12月就启动了IPO进程,并在2023年5月首次披露了招股书,拟在科创板上市,但至今仍未能成功敲开资本市场的大门。

就在去年11月,节卡股份还对其募集项目资金规模进行了调整。原本计划募集7.5亿元,其中4.3亿元用于“年产5万套智能机器人项目”,调整后则变为“智能机器人生产项目”,产能规模缩减至4万套,拟投入募集资金也减至3.7亿元。这一调整无疑反映了公司在产能扩张上的谨慎态度。

然而,现实却颇为骨感。截至2024年6月末,节卡股份的产能规模仅为年产5000台协作机器人,与其宏伟的扩张计划相去甚远。根据招股书,公司在过去几年的产能爬坡之路异常艰难,2021年至2023年,产能分别为3300台、5000台和5000台,而在2024年上半年,产能更是下滑至2500台。

相比之下,全球协作机器人市场的复合增长率在2017年至2023年间达到了约32%,节卡股份的产能增速明显落后于行业发展水平。对此,上交所曾多次问询其新增产能的消化能力,而公司则坚称扩产行为与市场环境和行业发展情况基本相符,但给出的理由并未充分解释其产能增速落后的原因。

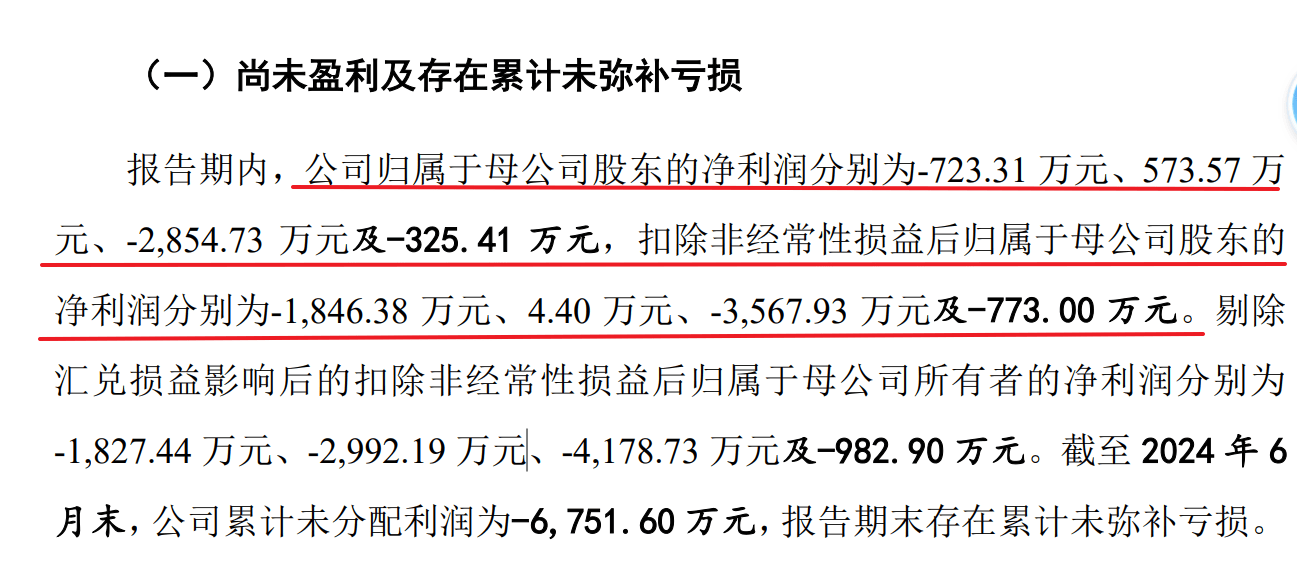

除了产能扩张的难题,节卡股份还面临着亏损的困境。根据招股书,报告期内(2021年至2024年上半年),公司的归母净利润分别约为-723万元、574万元、-2855万元和-325万元,累计未弥补亏损高达6700多万元。公司解释称,这主要是由于处于客户导入阶段,销售规模较小,且在研发和市场推广方面进行了大量投入。

行业内竞争的加剧也导致了节卡股份核心产品单价的持续下跌。从2021年到2024年上半年,公司Zu系列产品单价从6.4万元降至约6万元,Pro系列产品单价从10.6万元降至约10万元。业内人士分析认为,这反映了行业内卷加剧,企业为了抢占市场而主动降价。

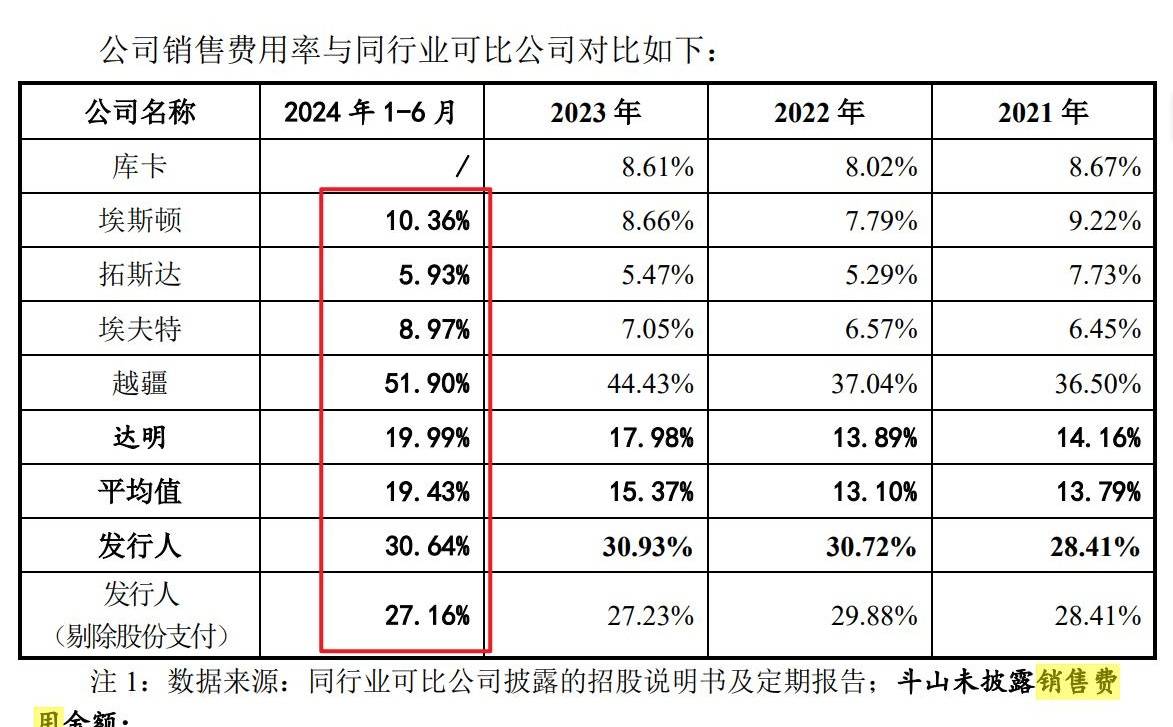

在费用方面,节卡股份的管理费用、研发费用和销售费用占营业成本的比重合计高达69%,且随着营业收入的增加,费用占比不降反升。尤其是销售费用,剔除股份支付后仍高达27%,明显高于行业均值。这在一定程度上反映了市场竞争的激烈程度。

大客户更替频繁也是节卡股份面临的一大挑战。近三年来,公司前五大客户变动较大,说明公司在经营中必须应对大客户流失的风险。同时,公司的应收账款余额也在逐年上升,报告期内应收账款占营收比重已从25%飙升至68%,进一步加剧了公司的财务风险。

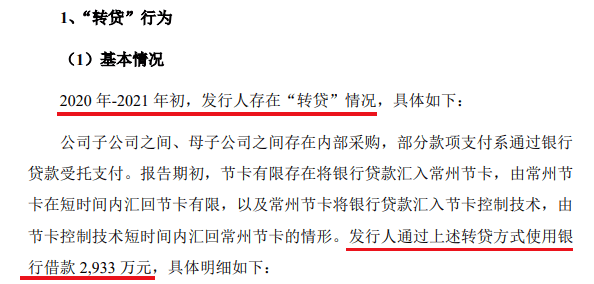

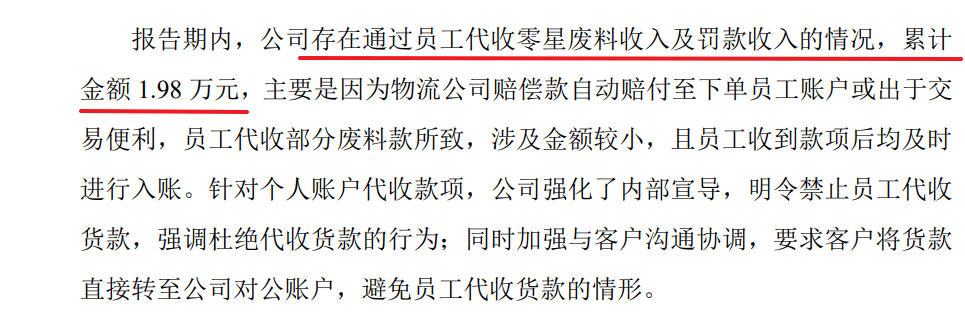

更令人担忧的是,节卡股份在内控方面也存在隐患。公司曾因与红太阳相关诉讼案件被冻结资金1427万元,直接影响到当年的现金流。公司还存在“转贷”行为和员工代收款情况,这些都为公司未来的经营埋下了隐患。

尽管节卡股份在协作机器人领域有着一定的市场地位,2023年协作机器人整机销量达4681台,位居行业前列,但眼下公司需要解决的问题仍然不少。如何在激烈的市场竞争中保持竞争力,如何实现产能扩张与消化的平衡,如何改善财务状况并加强内控管理,都是节卡股份亟需面对和解决的难题。