近年来,MCU(微控制器)市场曾是半导体领域的璀璨明星,价格飙升引人瞩目。然而,进入2023年后,MCU市场风云突变,价格急剧下滑,且至今未见显著复苏迹象。

2025年,MCU市场的阴霾似乎仍未散去,但在这困境之中,一股新的趋势正在悄然酝酿。国际MCU大厂的日子并不好过,恩智浦、微芯、瑞萨、意法半导体、英飞凌、德州仪器等头部企业均面临营收下滑、利润减少的难题。

恩智浦2024年全年营收同比下降5%,库存周转天数高达150天,甚至计划裁员约1800人以应对市场压力。恩智浦的核心业务汽车领域也未能幸免,受到电动汽车需求下降的影响,芯片需求增长受限,MCU供应过剩问题依旧严峻。

微芯的形势同样不容乐观。其2025财年第三财季营收同比暴跌41.9%,库存水平居高不下。为缩减成本,微芯计划关闭位于亚利桑那州的晶圆工厂,预计影响约500名员工。

瑞萨电子全年营收同比下滑8.2%,营业利润和净利润均出现大幅下滑。瑞萨表示,工业、基础设施以及物联网等领域的业务需求疲软是导致公司整体收入减少的主要因素,并宣布在全球范围内裁员约5%。

意法半导体的业绩同样惨淡,2024年全年业务收入同比下降23.2%,净利润暴跌63%。微控制器业务营收下滑幅度最为显著,营业利润率大幅下降。面对库存高企和市场需求疲软,意法半导体计划暂时关闭多家晶圆厂,并裁员约3000人。

英飞凌和德州仪器也未能幸免。英飞凌推迟了马来西亚居林晶圆厂的第二阶段建设,并削减10%的投资。德州仪器则面临营收和净利润的持续下滑,预计2025年第一季度业绩将继续下降。

MCU市场的萎靡并非偶然,而是需求端和供应端共同作用的结果。消费电子、汽车电子和工业控制作为MCU的三大应用领域,发展均显乏力。同时,2020-2021年全球芯片短缺导致MCU价格飙升,厂商纷纷扩大产能。但随着供应链恢复,市场供过于求,价格下跌,库存积压。

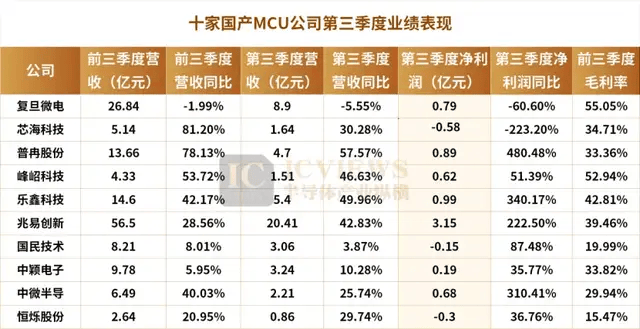

与国际厂商相比,国产MCU市场似乎迎来了转机。多家国产MCU公司公布的2024年业绩预告显示,归母净利润同比大都实现扭亏为盈或亏损减少。复旦微电子、兆易创新、乐鑫科技等企业在MCU领域均取得了不错的成绩。

兆易创新作为中国MCU行业的领军企业,2024年第三季度销售额同比增长42.83%,归母净利润增长222.5%。乐鑫科技则专注于智能家居和消费电子产品的研发,销售额和归母净利润均大幅增长。

尽管整体市场逐渐回暖,但MCU行业的价格战依然激烈。尤其是在通用MCU市场,产品同质化严重,利润空间被不断压缩。然而,一些新的机遇也在悄然出现。

据群智咨询预测,2024年全球汽车MCU市场规模同比增长8.3%,这种增长态势有望在2025年延续。AI领域的兴起也为MCU市场带来了新的机遇。随着AI技术在各个领域的应用不断拓展,对具备AI处理能力的MCU需求逐渐增加。

MCU与模拟芯片公司的融合也为市场发展带来了新的可能性。兆易创新收购苏州赛芯70%股份,南芯科技收购MCU厂商昇生微100%的股权,这些并购案例表明,MCU大厂和模拟芯片公司正在通过收购和合作来增强自身实力。

除了并购,厂商间的合作也逐渐成为趋势。纳芯微与芯弦半导体联手推出新型MCU产品,与国际客户竞争更为激烈的市场。这样的合作不仅在技术上形成互补,更能逐步形成合力,将模拟与MCU的产品线有机整合。