苏州丰倍生物科技股份有限公司(简称“丰倍生物”)近日提交了招股说明书,计划登陆主板市场,拟公开发行不超过3590万股。作为一家专注于废弃资源综合利用的高新技术企业,丰倍生物的核心业务涵盖了生物基材料、生物燃料以及油脂化学品的研发与生产。

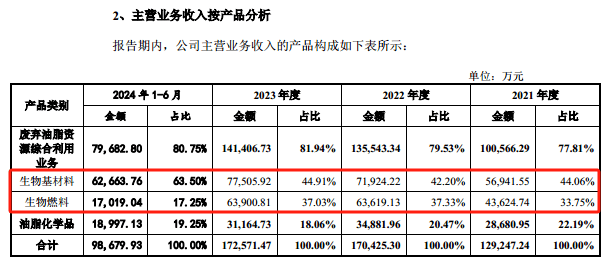

丰倍生物的业务模式主要是从废弃油脂中提取可酯化物,通过化学改性合成生物柴油,用作生物燃料或进一步加工成生物基材料。在过去的几年里,公司取得了显著的经济增长,2021年至2023年,营业收入分别为12.96亿元、17.09亿元和17.28亿元,净利润也相应达到了10203.32万元、13334.98万元和12971.18万元。然而,进入2024年上半年,公司的业绩表现出现了放缓迹象,尤其是生物燃料这一核心产品,其营收占比大幅下滑。

丰倍生物的生物燃料主要以生物柴油为主,而生物柴油在欧盟市场上占据重要地位,中国是欧盟生物柴油的主要进口国之一。丰倍生物也是欧盟生物柴油的重要供应商,其超过90%的生物柴油出口至欧盟。然而,近年来欧盟对中国生物柴油的进口政策发生了变化,2024年7月,欧委会提议对中国生物柴油征收临时关税,这一政策在2025年初被欧盟成员国批准为最终关税,这对丰倍生物的生物燃料业务构成了严峻挑战。

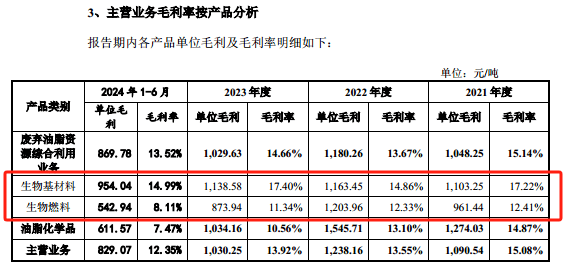

在毛利率方面,丰倍生物的产品显示出较强的竞争力。在报告期内,公司的综合毛利率分别为15.07%、13.55%、13.95%和12.36%,远高于同行可比公司的平均值。特别是在生物燃料领域,丰倍生物的毛利率长期保持在11%以上,远超同行。这一优势部分归因于丰倍生物在供应链管理上的策略,公司逐渐减少向个人供应商采购废弃油脂,从而减少了因税收优惠导致的毛利率差异。

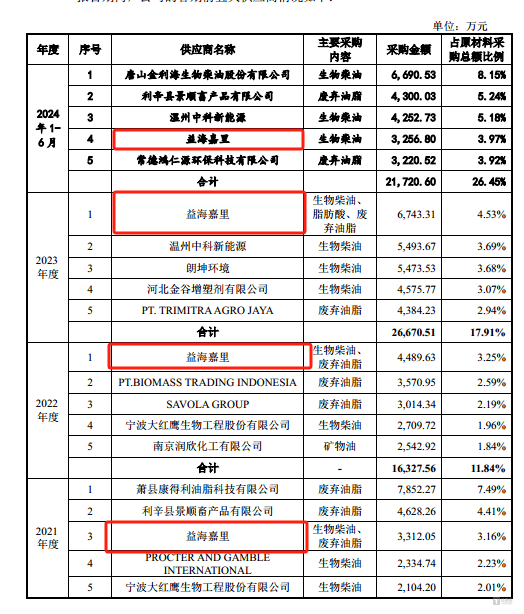

然而,丰倍生物的供应商结构也存在一定的不稳定性。除了长期合作的益海嘉里之外,公司的前五大供应商名单每年变化较大。这种供应商的不稳定性可能会对公司的原材料供应和成本控制造成影响,进而影响到公司的毛利率和整体业绩。特别是在废弃油脂收集行业,个人供应商占据主导地位,而丰倍生物现有的废弃油脂供应商管理体系能否适应未来行业的变化,尚存在一定的不确定性。

尽管面临诸多挑战,丰倍生物仍在积极规划未来的发展。公司拟通过IPO募集资金10亿元,用于新建年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨的项目。若该项目建设完成,丰倍生物的生物柴油产能将达到45.5万吨/年,直逼行业老大卓越新能的50万吨/年产能。然而,考虑到我国生物柴油市场仍处于试点阶段,国内消费量有限,新增的产能能否被市场消化,成为市场关注的焦点。