新年伊始,新茶饮市场风云变幻,几大动态尤为引人注目。

2月12日,古茗正式在港交所挂牌上市,成为新茶饮领域的第三支上市股。与此同时,喜茶却在2月10日通过内部邮件宣布暂停加盟计划,邮件主题直截了当——《不参与数字游戏与规模内卷,回归用户与品牌》。紧接着,蜜雪冰城也传来捷报,顺利通过港交所聆讯,并于2月14日晚间公布了相关资讯。

这一系列动作,恰似当前新茶饮行业现状的缩影:有的勇往直前,有的则适时调整步伐。尽管赛道依然繁花似锦,但“拥挤”、“上限”和“竞争白热化”等词汇愈发频繁地出现。

目前,若向喜茶客服咨询加盟事宜,得到的回复颇为官方:“在新茶饮品牌同质化严重、门店供过于求的现状下,为给用户提供差异化的产品和品牌体验,我们经过深思熟虑,决定暂停接受事业合伙申请。”其未来规划重心,无疑在于提升门店体验与丰富品牌内涵。

另一边,尽管古茗获得了包括腾讯、美团在内的基石投资者超5亿港元认购,但其上市首日的表现却未能持续强劲,午后便跌破发行价,最终跌幅达6.44%。

回溯2017年,喜茶从“皇茶”更名,并在上海开出首店,日均销量高达4000杯,日营业额达8万元。彼时,喜茶门店前排起的长队成为热议话题,一杯印有喜茶Logo的饮品俨然成为时尚符号。随后几年,蜜雪冰城加盟店数量破万,带动新茶饮品牌纷纷冲刺万店规模,规模成为衡量成功的“标尺”,就连一向坚持高端的喜茶也在2022年底开放加盟。

然而,时至今日,规模扩张并未换来市场的普遍乐观,发展路径开始出现分化。曾经,连锁经营所依赖的规模经济几乎是增长的唯一途径,而今,在“万店俱乐部”之外,如喜茶般的品牌也在探索重返“精品路线”的可能性。

规模曾是制胜法宝,但如今,新茶饮品牌的上市首日破发已屡见不鲜,市场态度愈发谨慎。蜜雪冰城和古茗均代表了新茶饮的主流经营模式:供应链利润前置,即将盈利重心从消费终端转向供应链,其竞争壁垒在于规模化采购和自建生产物流体系。

蜜雪冰城的收入主要来自向加盟商销售门店物料和设备,2024年前三季度,该部分收入占总营收的97.6%。古茗同期商品销售占比达75.6%,涵盖新鲜水果、果汁、茶叶、乳制品及包装材料等。包括去年上市的茶百道在内,这些以规模取胜的品牌,早已完成从卖产品到卖供应链的转型。

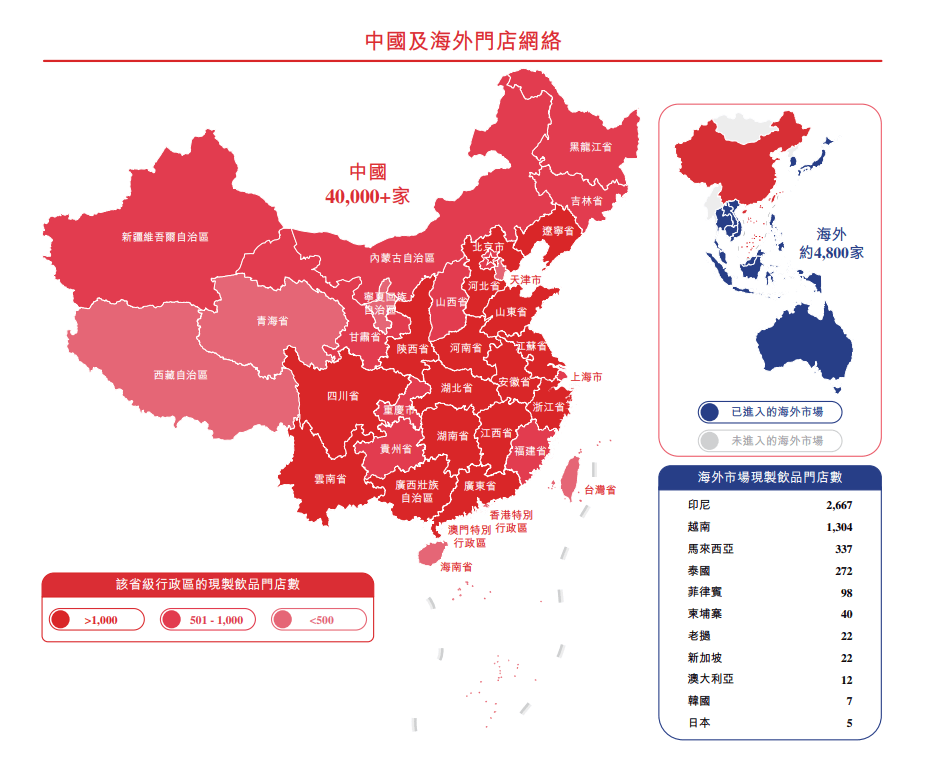

规模无疑是关键杠杆。截至2024年12月31日,蜜雪冰城门店数量达46479家,据灼识咨询报告,已成为全球第一的现制饮品企业。古茗也在同年11月30日扩展至9823家门店。

两家企业各有千秋,蜜雪冰城主打10元以下价格带,追求极致性价比,力求全产业链自控。古茗则聚焦10-20元中端市场,以鲜果茶搭配冷链建设,其“县城覆盖、区域加密”策略颇具特色。

然而,市场对新茶饮赛道的态度日趋谨慎。增速放缓是大背景,艾媒咨询数据显示,2024年中国新式茶饮市场规模预计达3547.2亿元,同比增长6.4%。在规模叙事中,加盟成为关键线索,实现低成本扩张、供应链集约化和风险分散。但一旦规模扩张步伐放缓,外界警惕便随之而来。

腰部品牌中,书亦烧仙草因大规模闭店引发关注。据窄门餐眼数据,其门店数量从2021年的超7000家,到去年10月大幅减少1000多家。在新茶饮加盟相关讨论中,“同侪压力”成为常见理由,品牌林立导致充分竞争,门店密度过高则引发同品牌内耗。

在此背景下,喜茶选择暂停加盟,回归品牌初心。其在《2024年度报告》中将该年定义为“全面跳出同质化,创造差异化的一年”。此前,喜茶的下沉之路并不顺畅,面对10-20元价格带的中层市场竞争,其坚持20元以上定价显得格格不入。

早在2020年,喜茶推出子品牌“喜小茶”,但增长缓慢,于2022年11月关闭所有门店。2022年,主品牌开启大规模降价,全线产品定价调整至30元以下,同年10月开放加盟。然而,直营与加盟在出品控制上存在显著差异,喜茶早年以手剥鲜果为招牌,规模扩张后,鲜果冷链覆盖率和成本成为难题。再加上定价对下沉市场而言并不“亲民”,暂停加盟或许并非意外。

暂停加盟后,喜茶如何打造差异化?答案在于产品和品牌体验。现制饮品产品壁垒不高,几乎所有茶叶、水果、乳制品、小料都被排列组合过,且为快速出杯,标准化甚至自动化成为必然,制作工艺并不复杂。因此,喜茶选择从健康话题入手,推出“超级植物茶”系列,首款产品“羽衣纤体瓶”首月售出超350万杯,截至去年底,全系列累计售出超3700万杯。

品牌体验方面,门店回归“第三空间”理念。喜茶成都春熙路DP店“叠院”便是例证,强调装修特色与地方文化融合,重现早年喜茶门店风格。与艺术家合作、知名IP联名,均为强化品牌时尚基因,定位文化消费。然而,这一思路与星巴克相似,而星巴克在中国市场的现状却不容乐观。

业务边界拓展是永恒的商业命题,新茶饮品牌在这方面不遗余力。饮品竞争白热化后,食品领域成为新探索,毕竟“下午茶”概念中,茶与点心相辅相成。蜜雪冰城提供低价零食凑单,奈雪的茶兼卖烘焙点心,咖啡品牌也在跨界尝试。今年2月,库迪推出便利店业态,增加热食选项,销售各类零食产品。

市场正经历双轨制演进,一方面,供应链势能强的品牌继续渗透未被充分满足的茶饮需求;另一方面,消费者对健康化、场景化甚至多功能化的要求,成为品牌突围的新机遇。行业洗牌期,企业面临选择:极致供应链效能,还是品牌资产溢价空间。