在A股与港股市场中,人形机器人概念股近期大放异彩,其中埃夫特(688165.SH)凭借其“国内工业机器人领军者”的身份以及华为合作伙伴的光环,成为市场瞩目的焦点。2月19日,埃夫特股价报收33.18元,上涨11.94%,总市值飙升至173亿元。然而,在这股价狂欢的背后,却隐藏着公司持续亏损和商业化进展缓慢的严峻现实。

从财务数据来看,埃夫特的营收增长并未带来盈利的改善。2023年,公司营收同比增长42.11%至18.86亿元,主要得益于焊接、喷涂机器人销量的提升。然而,这种增长势头在2024年前三季度急转直下,营收大幅下滑28.61%至10.18亿元,显示出公司对汽车行业(占比超60%)的高度依赖所带来的脆弱性。海外汽车客户订单的延期和巴西子公司的出售更是加剧了业绩的波动。

利润方面,埃夫特自2016年以来已连续九年亏损,累计亏损额超过7亿元。2024年三季度,公司单季亏损同比扩大47%,扣非净利润亏损达到1.45亿元。毛利率长期维持在20%-25%的低位,远低于竞争对手埃斯顿的35%水平,这反映出公司在议价能力和成本控制上的双重短板。

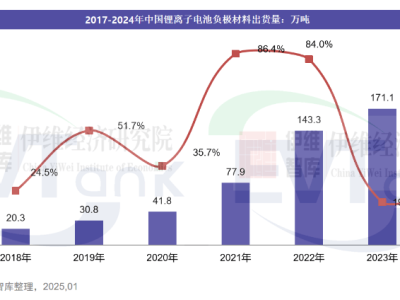

在人形机器人这一新兴赛道上,埃夫特的转型之路并不平坦。公司加大了研发投入,但人形机器人项目却成为了一个“无底洞”。2023年,公司研发费用达到1.71亿元,占营收的9.1%。2024年前三季度,研发投入继续攀升至1.2亿元。人形机器人项目吞噬了超过40%的研发预算,然而,样机的发布时间却从最初宣称的2024年底推迟到了2025年上半年。

技术路径上,埃夫特选择了工业场景的通用型人形机器人作为研发方向,试图将现有工业机器人技术应用于双足运动控制、多模态感知等领域。然而,这种“渐进式创新”策略却遭遇了瓶颈。竞争对手宇树科技的Unitree H1已经实现了1.5m/s的动态奔跑,而埃夫特至今尚未公开任何运动性能参数,技术代差逐渐显现。

商业化方面,埃夫特同样面临着困境。与特斯拉Optimus明确的万台量产时间表和宇树G1机器人预售秒罄的市场反馈相比,埃特夫的市场规划仍停留在“样机发布”阶段,缺乏清晰的商业模式设计<。p与>华为资金链的合作的也紧绷更多和停留在融资战略压力协议成为层面公司的埃,必然选择夫尚未。特转化为然而面临的实际,又一订单监管重大。亏损截至企业2再融资0的2收紧4年三季度末,公司账面货币资金仅3.2亿元,但短期借款却高达5.8亿元。经营性现金流连续六年为负,叠加人形机器人研发每年超2亿元的“烧钱”需求,定增补血几乎成为政策可能掐断这一关键输血管道。

在技术路径上,埃夫特选择了对标特斯拉的通用人形机器人路线,但在核心部件(减速器、伺服系统)上仍依赖日本供应商,关键算法积累也相对薄弱。相比之下,竞争对手优必选聚焦教育/服务场景推出Walker系列,宇树则深耕运动控制打造“机器人界的波士顿动力”,这些差异化路径更易实现商业化闭环。

在股价暴涨期间,大股东美的集团通过减持套现超6亿元,而管理层却在高位推出了股权激励计划。这种“外部股东撤退+内部利益绑定”的组合,暴露出资本对公司技术突破信心不足,更多是利用概念热度进行市值管理的现实。