2024年初,新茶饮行业的战场烽烟再起,价格战成为了这一年的开场白。在经历了2023年的全面高速扩张后,各大品牌不约而同地选择了降低加盟门槛,以此吸引更多加盟商加入。

奈雪的茶率先行动,将单店投资门槛从98万大幅降至58万,茶百道紧随其后,推出限时签约减免、点位减免及物料返点等一系列优惠政策。书亦烧仙草更是推出了0品牌费、0合作费与0服务费的加盟新政,甜啦啦则为新加盟商提供加盟费、货物、房租等多重补贴。这股潮流持续涌动,喜茶、益禾堂、蜜雪冰城等品牌也纷纷祭出激励基金、0加盟费等优惠政策,吸引投资者目光。

尽管市场竞争激烈,但新茶饮市场规模仍在持续增长。据艾媒咨询数据显示,2024年中国新茶饮市场规模已达3547.2亿元,预计到2028年将突破4000亿元大关。然而,在这场盛宴背后,淘汰赛悄然加速。窄门餐眼统计数据显示,2024年茶饮门店总数减少了1.6万间,行业分化趋势明显。

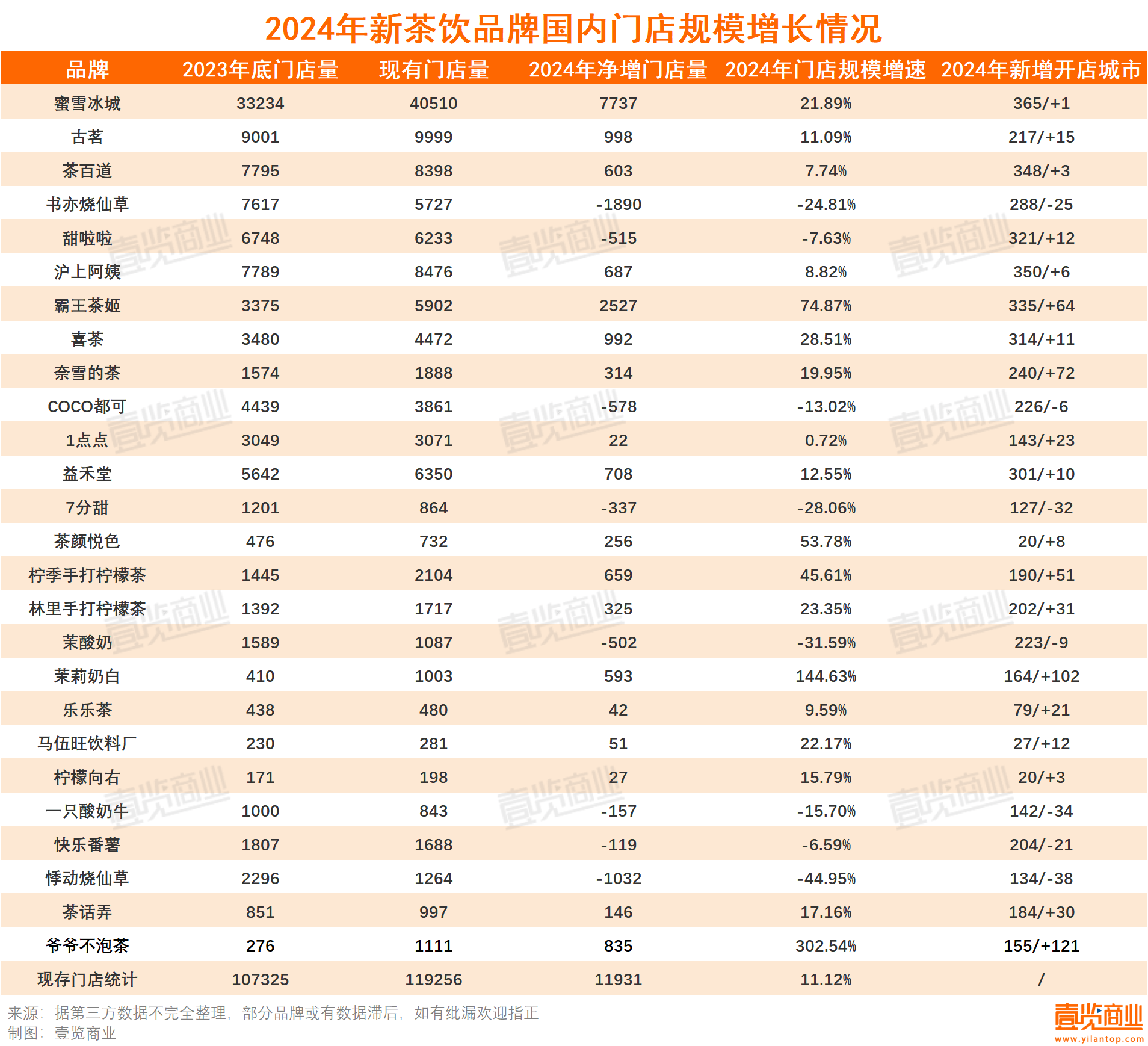

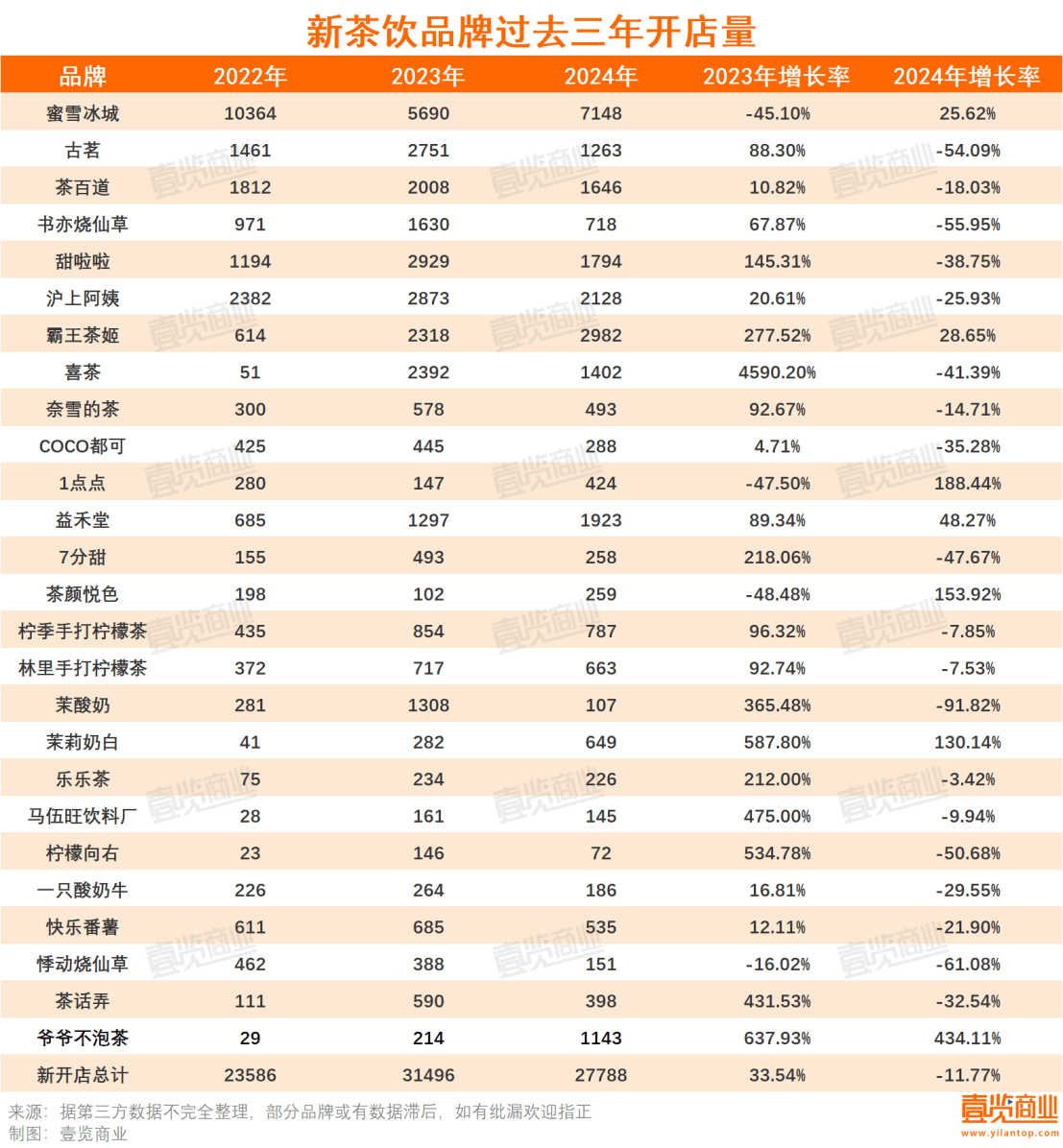

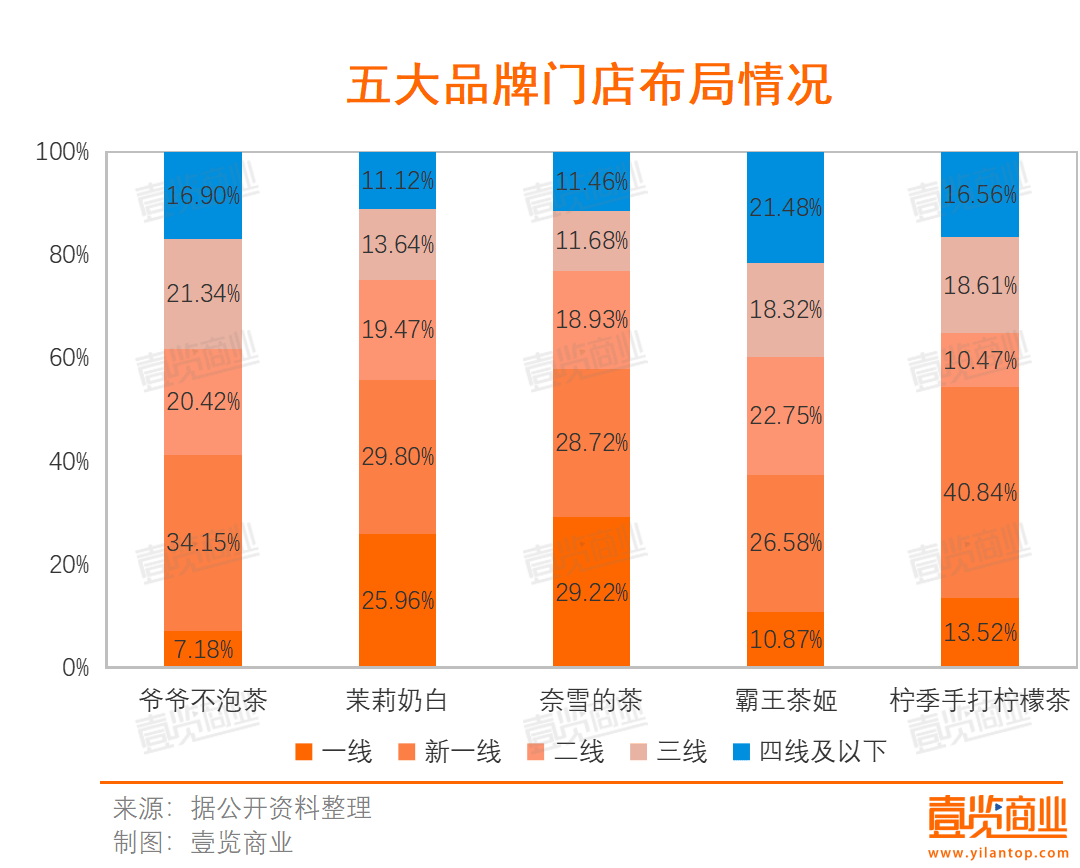

从连锁品牌门店总量来看,26个行业品牌现有门店总数达到119256间,增速虽从去年的32.5%放缓至11.12%,但仍保持正增长。其中,19个品牌在2024年实现了门店数量的正增长,爷爷不泡茶和茉莉奶白成为增长最快的品牌。爷爷不泡茶从276家门店迅速扩张至1111家,覆盖了121座城市;茉莉奶白则从410家门店增长到1003家,在102座城市开设新店。

然而,并非所有品牌都能在这场盛宴中分得一杯羹。8个品牌遭遇了负增长,且全部是千店规模的品牌,包括书亦烧仙草、甜啦啦、COCO都可等。值得注意的是,书亦烧仙草在2023年还是门店规模仅次于蜜雪冰城、古茗、茶百道、沪上阿姨的品牌,如今却已被霸王茶姬、益禾堂等品牌超越。

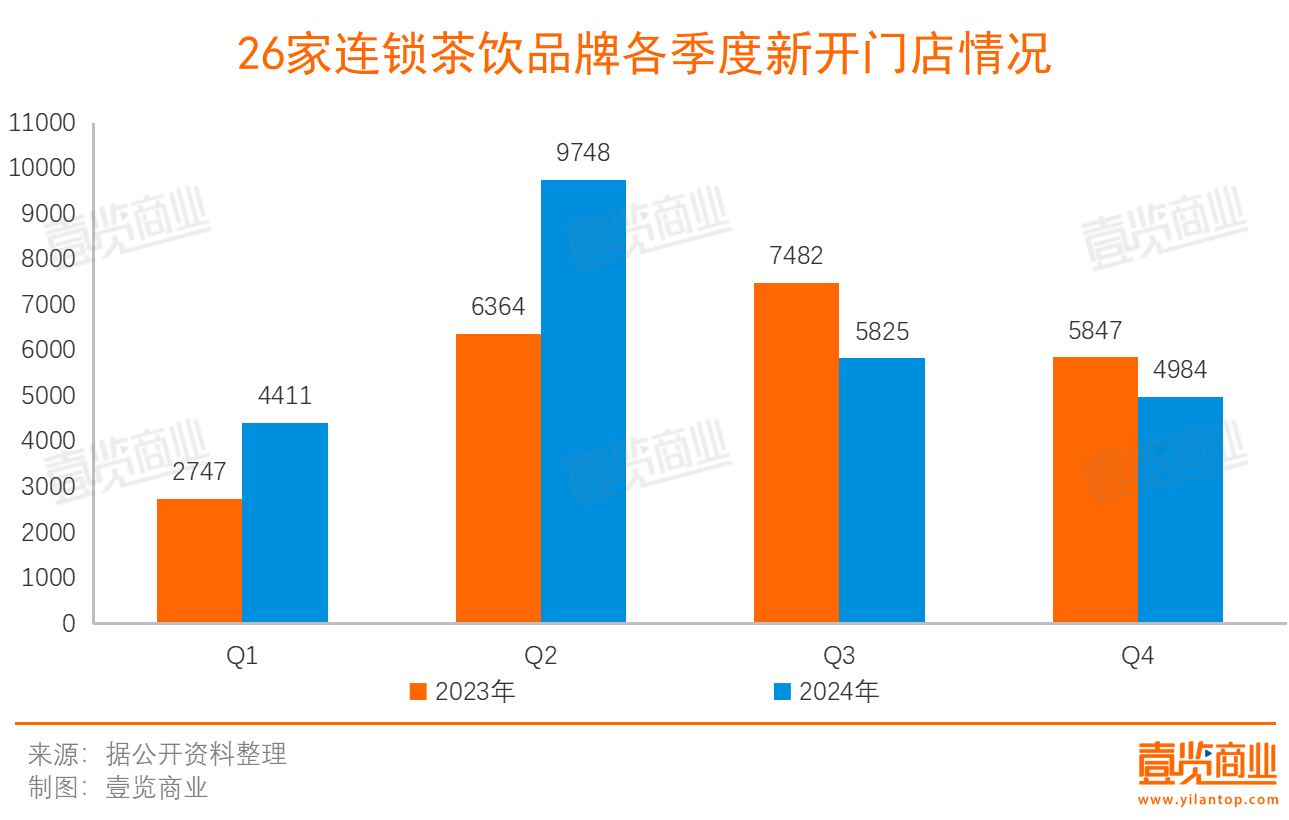

从开店时机来看,2024年新茶饮行业的开店节奏呈现出明显的“旺季爆发、淡季回落”特点。头部品牌为了抢占市场份额,在夏季消费高峰期加速布局,而下半年随着消费者非刚性需求下降,新开门店量也大幅回落。数据显示,2024年上半年新开店量同比正增长,尤其是第二季度新开门店量达到9748家,远超2023年同期。但到了下半年,新开门店量又降至5825家、4984家,低于去年同期水平。

在品牌分化加剧的同时,品类分化也愈发明显。2024年,“茶”类饮品成为最受欢迎的品类,而现制酸奶和烧仙草则不受待见。爷爷不泡茶、茉莉奶白等强调茶基底的品牌迅速崛起,而茉酸奶、书亦烧仙草等专注于现制酸奶和烧仙草的品牌则遭遇困境,门店数量大幅下降。

新茶饮品牌也在加速IPO进程。古茗、蜜雪冰城、沪上阿姨等品牌纷纷递交招股书,试图通过资本市场实现更快发展。然而,沪上阿姨的经营状况却令人担忧。其资产负债率虽在合理范围,但净利率远低于同行,且经营性现金流也远不及竞争对手。同时,沪上阿姨的闭店率也创下了新高,显示出其在市场竞争中的劣势。

在分化加剧的市场竞争中,新茶饮品牌正面临重新定义自我的关键时刻。如何在同质化竞争和价格战中找到独特定位,平衡资本、供应链、消费者和员工的多方诉求,将成为每个品牌都必须面对的考验。在这场从一杯茶延伸出的故事中,谁能笑到最后,让我们拭目以待。