苏州爱得科技发展股份有限公司(以下简称“爱得科技”),一家专注于骨科耗材医疗器械研发、生产与销售的企业,近期向北交所递交了招股说明书,计划向不特定合格投资者公开发行股票,发行数量介于100万股至2953.0762万股之间。

然而,在IPO进程的关键时刻,爱得科技的业绩表现却令人担忧。尤其是在招股说明书申报受理前夕,公司还收到了监管层的处罚函,这无疑给其上市之路增添了几分不确定性。

据了解,爱得科技的主要产品涵盖脊柱类、创伤类、运动医学等骨科医用耗材以及创面修复产品。但在过去几年中,公司的营收和净利润均呈现出下滑趋势。具体而言,从2021年至2023年,爱得科技的营业收入分别为2.98亿元、2.86亿元和2.62亿元,净利润则分别为9360.71万元、9338.94万元和6356.86万元。其中,2023年的营收和净利润同比下滑了8.22%和31.93%。

对于业绩下滑的原因,爱得科技在申报稿中归咎于集采政策的影响。随着集采政策的推进,公司产品的经销收入大幅下降,尤其是脊柱类产品,2023年的经销收入较2022年下降了38.18%。这一影响在2024年前三季度依然持续,公司营收和归母净利润同比下滑了2.39%和14.41%。

除了业绩问题,爱得科技的销售模式也引发了关注。公司以经销模式为主,经销收入占主营业务收入的绝大部分。虽然这种销售模式在一定程度上扩大了公司的市场份额,但也使得公司对经销商的依赖性过强,为公司未来的成长埋下了隐患。

更为严重的是,在IPO申报前夕,爱得科技还因信息披露违规和财务内控不规范问题收到了监管层的处罚函。据公开资料显示,公司在2015年至2017年上半年与关联方发生了多笔关联交易,但未及时履行审议程序并进行信息披露。公司还存在通过个人账户代收代付款项的情况,构成实际控制人资金占用。

这些问题不仅暴露了爱得科技在信息披露和财务内控方面的不足,也对其IPO进程产生了负面影响。投资者对于公司的信任度可能会因此降低,进而影响到公司的融资计划和未来发展。

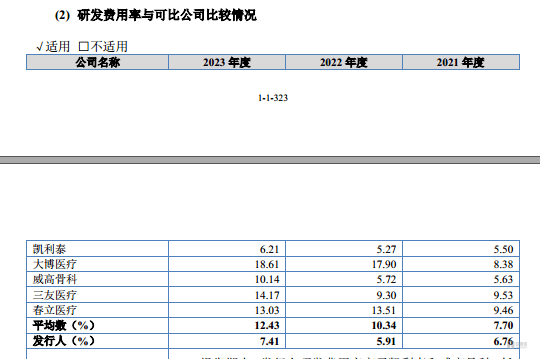

爱得科技的科研能力也备受质疑。虽然公司名称中含有“科技”二字,但在研发费用、研发费用率以及发明专利数量等方面,公司均不及同行可比公司。报告期内,公司的研发费用率和发明专利数量始终低于同行均值,毛利率也低于同行近10个百分点。

科研能力的不足不仅限制了爱得科技的技术创新和产品升级,也影响了其在市场竞争中的地位。在医疗器械行业日益激烈的竞争中,缺乏核心技术和专利支持的企业很难保持长期竞争优势。

爱得科技的IPO之路充满了挑战和不确定性。业绩下滑、销售模式依赖性强、信息披露违规、财务内控不规范以及科研能力不足等问题都需要公司认真对待和解决。只有不断提升自身实力和管理水平,才能赢得投资者的信任和支持,实现稳健发展。