谭仔国际,这家在香港米线市场占据领导地位的餐饮巨头,近日在港交所的一则公告引起了广泛关注。据悉,谭仔国际的控股股东计划提出私有化建议,并有意撤销公司的上市地位。

该消息于2月17日晚间正式公布,次日,谭仔国际的股价便迅速飙升,涨幅一度达到惊人的63.33%。这一反应无疑显示了市场对私有化提议的积极预期。

回顾谭仔国际自2021年上市以来的历程,尽管公司在IPO时成功募集了10亿港元的资金,但其在港股市场的表现却远未达到预期。股价的持续下滑和盈利能力的减弱,让谭仔国际面临着前所未有的挑战。

然而,在私有化提议中,大股东东利多控股有限公司(由Toridoll日本全资拥有)提出的要约价格却较上市发行价大幅折让。具体而言,每股私有化价格为1.58港元,较停牌前的收盘价溢价75.56%,但较上市发行价则折价约52.5%。面对这样的要约价格,中小投资者是否会接受,成为市场关注的焦点。

值得注意的是,谭仔国际虽然在香港及内地等市场经营,但实际上是一家日本企业。Toridoll日本作为知名多品牌餐厅集团,拥有强大的财务实力,此次私有化提议也体现了其对谭仔国际未来发展的信心。

谭仔国际在公告中解释了私有化的原因,主要包括公司股份成交量长期偏低、降低维持上市地位的成本以及为公司提供更大的灵活性以制订长远发展策略等。这些因素共同促使大股东提出了私有化建议。

作为香港领先的连锁饮食集团之一,谭仔米线旗下拥有多个知名品牌,餐厅网络遍布中国香港、中国内地、新加坡、日本和澳洲。然而,近年来,新冠疫情的冲击和消费者习惯的转变给谭仔国际带来了严峻的增长困境。2024财年,公司营收增速显著放缓,净利润也持续下滑。尤其是在中国内地及新加坡市场,谭仔国际面临着激烈的竞争压力和不明朗的经济状况。

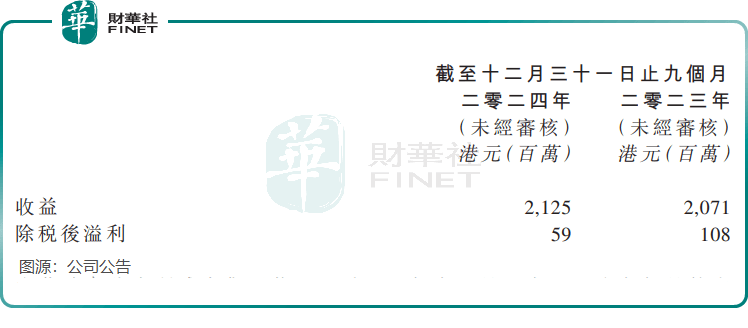

在私有化公告中,谭仔国际还披露了2025财年前三季度的业绩。数据显示,公司收益同比小幅增长2.6%,但除税后溢利却大幅下降,由上年同期的1.08亿港元降至5900万港元。这一业绩进一步凸显了谭仔国际当前面临的困境。

尽管如此,私有化提议仍为谭仔国际提供了一条出路。一方面,私有化为股东提供了变现的机会;另一方面,借助Toridoll日本的财务实力,谭仔国际将获得更大的灵活性和发展空间,以应对未来的挑战。这对于谭仔国际来说,无疑是一个值得考虑的选择。

面对港人北上消费潮和本地居民消费趋于谨慎的双重压力,香港餐饮行业正面临着严峻的挑战。谭仔国际作为行业的一员,其私有化提议无疑为整个行业提供了一个值得借鉴的案例。在未来的日子里,谭仔国际将如何利用Toridoll日本的财务实力实现新的发展,我们将拭目以待。