近日,新茶饮市场迎来了又一重要时刻,知名茶饮品牌古茗正式在港交所挂牌上市,成为继奈雪的茶和茶百道之后,新茶饮领域的第三家上市公司。此次IPO,古茗共发行1.82亿股,每股发售价为9.94港元,成功募集资金17.21亿港元。

古茗此番上市,无疑为其在新茶饮市场的竞争增添了更多底气。据招股书显示,截至2023年底,古茗在中国现制茶饮品牌中占据了9.1%的市场份额,排名第二。特别是在10-20元的价格带,古茗的市占率高达16.4%,稳居行业首位。无论是从门店数量还是销售额来看,古茗都堪称新茶饮领域的“老二”。

然而,尽管身披“行业第二”的光环,古茗的上市之路却并非一帆风顺。发行首日,古茗股价开盘微涨3%后持续回落,最终报收9.3港元,总市值达到216亿元。与许多新茶饮前辈一样,古茗也难逃首日破发的命运。这一表现不禁让人对新茶饮市场的未来产生了一丝疑虑。

古茗之所以能够在新茶饮市场中脱颖而出,很大程度上得益于其独特的扩张策略。与喜茶等主打一线城市、走直营路线的品牌不同,古茗选择了主打二线及以下城市、以加盟为主的扩张方式。这种策略使得古茗在短时间内迅速扩大了门店数量,形成了规模效应。

在古茗的门店中,99%以上为加盟店。古茗与加盟商合作运营门店网络,通过向加盟店销售商品、设备以及提供物流配送、技术支持等服务来获取收入。这种模式不仅降低了古茗的扩张成本,还吸引了大量加盟商的加入。截至2024年9月30日,古茗在全国范围内已拥有9778家门店,前三季度GMV达166亿元,净利润为11.49亿元。

在扩张过程中,古茗采取了“地域加密”的策略。在目标省份中通过资源调配,实现高密度的门店网络,尤其是在低线城市。这种策略不仅帮助古茗与其他新茶饮品牌形成了错位竞争,还提升了物流和仓储效率,进一步压缩了成本。得益于此,古茗的加盟商单店利润高达37.6万元,利润率达到了20.2%,高于行业平均水平。

然而,随着门店数量的不断增加,古茗也面临着越来越多的挑战。首先,市场竞争日益激烈,特别是在10-20元的大众价格带,古茗作为头部品牌受到的冲击最大。从2023年到2024年的经营数据来看,虽然古茗门店数量在增加,但单店GMV、单店售出杯数、单店日均订单量均出现不同程度的下滑,盈利能力正在减弱。

古茗的加盟商流失率也在走高。2023年新增加盟商数量为2085家,而截至2024年9月30日,今年新增数量仅为871家。与此同时,退出的加盟商数量从420家增加到643家。加盟商流失率的上升无疑会对古茗的扩张计划产生负面影响。

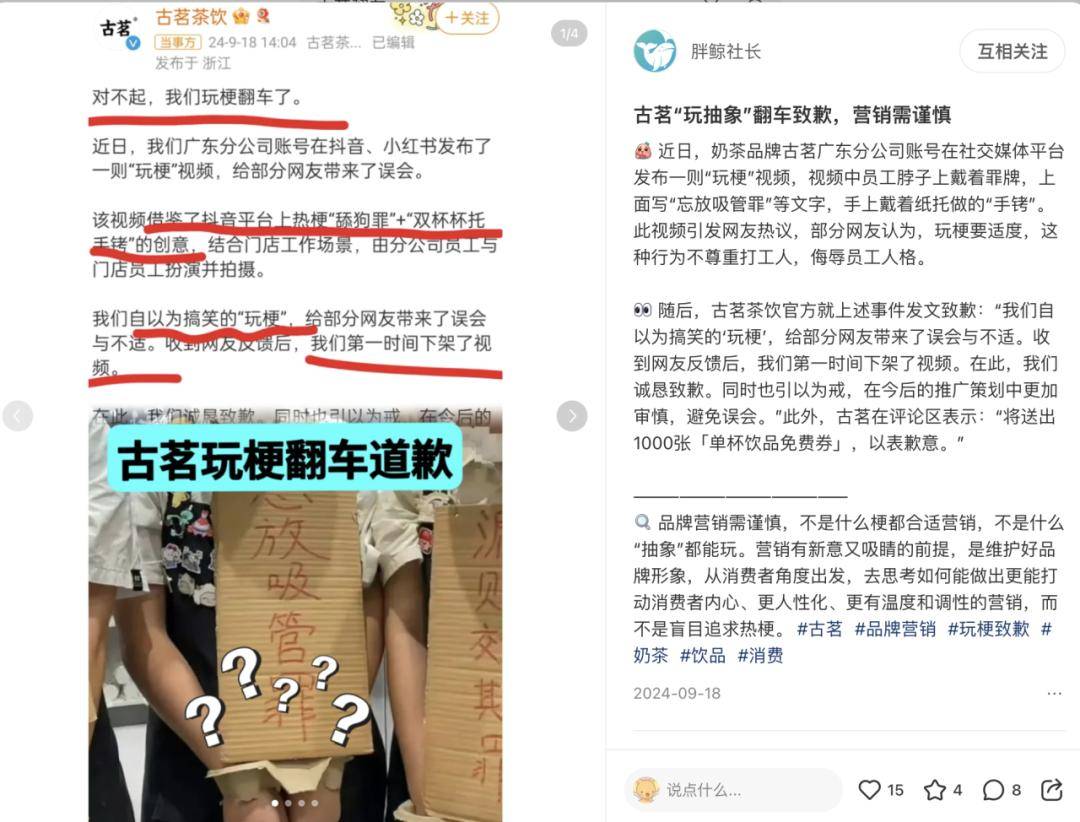

除了市场竞争和加盟商流失外,古茗还面临着品牌形象方面的挑战。近一年来,古茗多次因营销翻车事件引发舆论危机。例如,广东分公司员工被纸托缚住双手、身挂“谢罪牌”的视频就引发了广泛争议和质疑。这些事件无疑对古茗的品牌形象造成了损害。

尽管面临着诸多挑战,但古茗依然保持着稳健的增长态势。在财务表现上,古茗的营收和净利润均呈现出逐年增长的趋势。同时,古茗也在不断加强供应链能力和提升管理效率,以应对日益激烈的市场竞争。未来,随着新茶饮市场的不断发展和变化,古茗能否在规模经济之上维持品牌优势、推进新市场扩张并持续创收,将成为其能否在资本市场保持稳定的关键。